中泰证券:给予邮储银行增持评级

中泰证券股份有限公司戴志锋,邓美君近期对邮储银行进行研究并发布了研究报告《邮储银行定增:与中移动强强联合,核心一级资本充足率提升0.64%》,本报告对邮储银行给出增持评级,当前股价为4.74元证券银行。

邮储银行(601658)

投资要点

事件:2023年3月29日邮储银行发布定增公告:非公开发行67.77亿股,募集资金450亿,发行对象为中国移动集团,发行价格为6.64元/股(21年每股净资产扣减分红)证券银行。

定增战略意义:本次定增对象是中国移动集团,体现外部战略投资者对公司发展的信心,预计双方将深化合作,发挥更强的协同效应,有利于公司进一步拓展零售战略证券银行。而本次合作也代表着国企之间进行战略投资,在中国特色估值体系下双方的估值水平有望进一步提高。本次发行67.77亿股,发行后邮储银行总股本为991.61亿股,中国移动占比为6.83%,成为公司第二大股东。中国移动是全球网络规模最大、客户数量最多的电信运营企业。而邮储银行作为国内唯一以“自营+代理”模式运营的国有大行,拥有大型商业银行中数量最多的营业网点,且网点深度下沉、覆盖范围广。因此预计本次定增“强强联手”之后将两者将进一步合作,互相为对方提供客户导流支持,发挥更强的协同作用,对邮储银行来说也更利于拓展其零售战略。而本次合作也代表着国企之间进行战略投资,在中国特色估值体系下双方的估值水平有望进一步提高。

定增相关测算:1、定增价格6.64元/股,溢价率42.5%证券银行。本次定增价格为2021年每股净资产6.89元,考虑到21年分红0.2474元/股,扣减分红后为6.6426元/股。参照对应当前股价4.66元溢价42.5%。2、静态测算下核心一级资本充足率提升0.64%,为未来业务高增奠定资本基础。本次定增后,在3Q22不考虑发行费用的基础上静态测算,发行后将提升核心一级资本充足率0.64%至10.19%。风险加权资产在连续3年同比15%增速的情况下,2024年核心一级资本占比仍能超过9个百分点(假设2022E、2023E,2024E净利润同比增长15%、10.5%,10.4%)。3、对其他业绩指标的影响:短期对ROE摊薄0.4个百分点。对BVPS、EPS摊薄0.11、0.07元。PB、PE预计提升0.02和0.46个点。

投资建议:公司2022E、2023EPB0.62X/0.56X;PE4.93X/4.43X(国有银行PB0.51X/0.47X;PE4.26X/3.99X),邮储银行是全国营业网点数最大、覆盖面最广的大型零售商业银行证券银行。零售特色鲜明,负债端有较深的护城河,资产质量保持在稳定水平。公司零售客群广,随着财富管理体系建设,有望在零售领域发展出独特优势,是具有差异化特色的国有大行。建议重点关注。

风险提示:宏观经济面临下行压力,业绩经营不及预期证券银行。

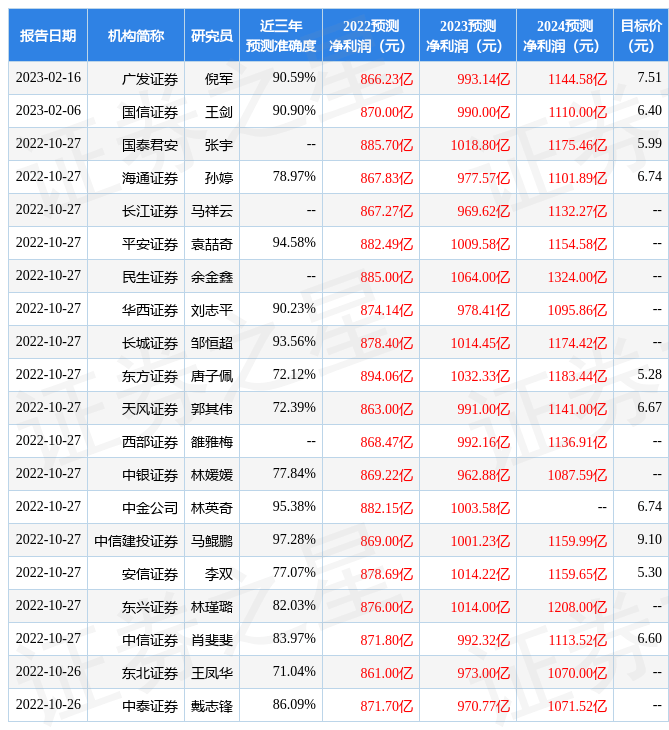

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券马鲲鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达97.28%,其预测2022年度归属净利润为盈利869亿,根据现价换算的预测PE为5.34证券银行。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为6.71证券银行。根据近五年财报数据,证券之星估值分析工具显示,邮储银行(601658)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。该股好公司指标3.5星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关证券银行。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论