长城证券:中国平均消费倾向会继续上升

来源:长城证券

核心观点

中国经济目前在局部存在一些不平衡,主要表现之一就是居民消费偏低长城证券。政府在近几年出台过相关政策刺激消费,但其效果离政策目标还有些许差距,截至目前居民消费占GDP比重依然没有回升。本文试图基于消费者理论中的生命周期假说,研究和测算中国居民消费函数来发现决定和影响因素,并基于此提出建设性提议。

由于统计局提供指标繁多,我们经过梳理、对比我国国民经济核算体系和住户调查提供的居民可支配收入和消费数据后,选择国民核算的消费和可支配收入构建居民平均消费倾向(APC)作为研究居民消费函数的主要指标长城证券。我们利用1978-2019年时间序列数据构造中国居民消费函数模型,结果表明在较长时间周期内中国居民APC受到可支配收入的长期增长、抚养比、临时收入和通货膨胀的影响;而近年来,由于居民财产性收入增加,实际利率对居民APC产生正向影响。

我们运用该模型测算了2020-2022年居民消费倾向的理论值,结果表明该理论值较实际值更高,这是由于疫情冲击和防疫措施,居民受非经济因素影响减少消费长城证券。而这些因素并不在模型中,所以会造成消费函数失灵。其中最重要的是疫情传播和防控措施均减少了消费者的外出,店铺关门、交通停滞也均造成消费下降。其次,疫情造成的停工停产也使得消费者对当期和未来收入信心的不足,从而将部分消费转为储蓄。

2023年是疫情结束后的第一年,消费倾向理应回升长城证券。我们发现今年上半年平均消费支出倾向上升至0.60,与消费函数预测相符,但还远未恢复到疫情前水平。根据抚养比未来走势和收入增速预测,我们认为中国平均消费倾向还会继续上升,并超过疫情前水平。我们建议出台鼓励生育政策、增加居民资产以及提高财产性收入占比、调节收入结构、增加临时消费刺激,比如发放消费券、短期减税等。

1

文献回顾

中国经济目前在局部存在一些不平衡,主要表现之一就是居民消费偏低长城证券。政府在近几年出台过相关政策刺激消费,但效果离政策目标还有些许差距,截至目前居民消费占GDP比重依然没有回升。本文试图通过研究和测算中国居民消费函数来发现决定和影响因素,并基于此提出建设性提议。

鉴于储蓄=收入-消费,因此研究居民储蓄的论文或报告也基本等同于研究居民消费长城证券。我们视情况统一回顾和借鉴。国内外对我国居民消费的研究也较多,主要分为预防储蓄理论、生命周期假说或持久收入理论。宋铮(1999)从预防性储蓄角度分析,认为经济转型期的预防性储蓄假说可以解释居民储蓄行为,未来收入的不确定性是导致居民预防储蓄的原因。Horioka & Wan(2007) 基于1995-2004年中国各省的面板数据实证对永久收入假说和生命周期假说均提供了支撑。沈坤荣(2012)使用2006年中国综合社会调查数据检验了不确定性与城镇居民储蓄率之间的确存在显著的正相关关系,支撑了预防性储蓄理论。

也有从收入分配角度分析的,比如杨天宇(2007)分析发现我国居民的边际消费倾向与收入水平存在“倒U”型关系,即低收入和高收入阶层的边际消费倾向都较低长城证券。石黎卿(2009)通过设立公式计算认为基尼系数与边际消费倾向呈反比关系。郝亦朗(2010)通过实证定量分析了我国城镇居民平均消费倾向与基尼系数的关系,也得出两者负的相关关系;王泽昊(2022)认为城乡收入差距扩大会降低居民消费倾向。

展开全文

从人口结构角度分析,具体从年龄、城乡和性别结构入手长城证券。袁志刚(2000)认为人口年龄结构以及投资效率影响人们的储蓄行为。保罗·舒尔茨 (2005)通过计量测算并不支持亚洲国家存在人口结构与储蓄率相关的观点。Chamon & Prasad(2010) 认为中国所有群体的储蓄率都在上升,年轻和年老的家庭更甚。但胡翠(2014)基于中国居民收入分配课题组(CHIP)1988、1995、2002和2007年的调查数据,发现农村家庭储蓄率随着老龄人口比重的上升而下降,但城镇家庭储蓄率却随着老龄人口比重的上升而上升。蔡昉(2020)也认为人口结构是影响居民储蓄的原因之一,但也承认其他因素也有影响。刘祖源(2021)分析认为总抚养比和人口性别比都影响居民的储蓄行为。

从金融角度来看,比如陈斌开(2013)和李雪松(2015)都认为房价上涨是推动居民储蓄率上升的重要因素之一,胡杨(2020)认为居民杠杆率上升是消费下滑的主要原因长城证券。从综合角度来看,任志军(2018)年在分析居民储蓄影响因素时指出劳动报酬占比和预防性储蓄都是主要影响因素。臧旭恒(2018)认为无房会引发较强的防御性储蓄。

也有认为中国居民储蓄不符合西方传统消费理论长城证券。比如余永定(2000)认为中国消费行为的首要特点:不是以一生为时间跨度 (time horizon) 来寻求效用最大化。他用一个新的理论来分析中国居民消费行为,给出的消费函数包含收入、储蓄、价格、利率和通胀预期。这与曼昆在《宏观经济学》中提到的消费观点相似,曼昆给出的消费函数是F(现期收入,财富,预期未来收入,利率)。

本文认为中国经济在过去三十年发生了很大的变化,但居民消费整体仍符合生命周期假说规律长城证券。借鉴莫迪利阿尼(2004)对中国高储蓄之谜所做的分析方法,我们使用生命周期假说和持久收入理论来对改革开放以来的中国居民储蓄/消费函数进行估算。

2

数据准备

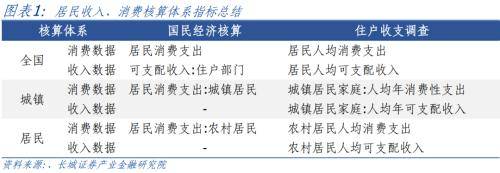

中国统计局公布的居民收入和消费的数据主要来自于两个渠道:(1)国民经济核算;(2)住户收支调查长城证券。在我国,国民收入分配核算是通过资金流量表实施的。国民收入分配核算的核心指标是国民可支配收入。

受制于我国城乡二元结构的制约,长期以来我国的住户收支调查都是分开进行的长城证券。城镇住户收支调查面向城镇,主要采集和发布城镇居民人均可支配收入数据;农村住户收支调查面向农村,主要采集和发布农村居民人均纯收入数据。具体讲,农村住户收支调查在全国31个省(自治区、直辖市) ,采用分层随机抽样方法抽取 896个县的7.4万农户,通过记账方式,收集家庭现金收支、实物收支及家庭经营情况等资料。城镇住户收支调查是在全国31个省(自治区、直辖市) ,采用分层随机抽样方法抽取476 个市、县的 6. 6 万城镇住户,通过记账方式,收集家庭收入、支出、就业及住房基本情况等资料。

一直以来,我们只能分别提供城镇居民和农村居民的收入和支出数据,无法简单整合计算出全体居民的收支数据,难以精确测算全体居民的收入差距和支出结构,分别得出的城镇居民和农村居民的收入、支出等水平和结构方面的数据也不完全可比长城证券。为了解决上述问题,国家统计局于2013年对实行了 50 多年的农村住户收支调查和城镇住户收支调查进行了一体化改革。充分吸收和借鉴住户调查领域的国际标准和实践经验,按照统一指标和口径、统一抽样、统一数据采集和统一数据处理的基本思路重新设计了一体化的城乡住户收支调查。

我们比较国民经济核算下与人民生活调查所计算的可支配收入具有较大差异 [1] ,两者之间的差异主要在口径范围、核算原则、核算方法、资料来源等方面长城证券。从口径范围来看,核算的住户可支配收入包含了固定资产折旧,而住户调查的不包含;从核算原则来看,核算采用的是权责发生制,而住户调查的是收付实现制;从核算方法来看,核算的是从住户部门增加值开始,通过收入的初次分配和再分配环节而形成,住户调查的是从微观层面反映居民实际获得的;从资料来源来看,住户调查是通过抽样调查直接采集基础数据并推算总体,而核算使用的是包括财政、税收、金融、国际收支等部门资料和统计调查、经济普查,同时对居民自有住房服务价值等进行了推算和调整。

2003年之后国民经济核算下的居民可支配收入增速明显高过住户调查下的居民可支配收入增速,这反映了财产性收入的大幅增长,其中主要是利息收入长城证券。由于以上原因,我们选择国民核算的消费和可支配收入作为研究居民消费函数的主要指标。

3

消费函数测算

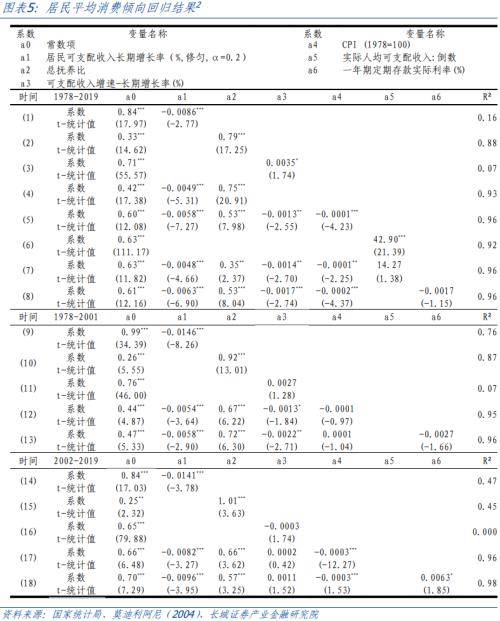

莫迪利阿尼(2004)在《中国储蓄率之谜和生命周期假说》中测算了1953年至2000年的中国储蓄函数,我们运用其方法测算1978年至2019年的中国消费函数长城证券。

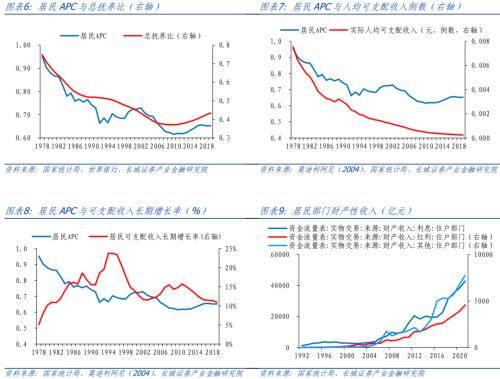

生命周期假说中,消费率也与长期收入增长关系紧密长城证券。为了检验生命周期假说和探究其他理论的合理性,我们将可支配收入及其长期增长、人口结构、通胀纳入模型(如上式)。由于1992年前的居民可支配收入未公布,我们参考莫迪利阿尼(2004)把数据补充到1978年,并将修匀后的居民可支配收入增长率(α=0.2)纳入方程(1),该系数显著为负,表明长期收入增长率的上升会导致居民消费倾向的下降,也即储蓄倾向的上升。除长期收入增长外,人口结构,特别是非工作人口与工作人口之间的关系也对消费倾向产生影响,因为前者更倾向于增加家庭消费而不产生收入。我们采用总抚养比来反映中国的人口结构。方程(2)中,我们利用中国总抚养比对居民消费倾向进行回归,该系数显著为正且两者的相关系数达0.94。方程(4)同时将两个变量引入回归,长期收入增长率和总抚养比的系数下降,且均显著。考虑通货膨胀影响居民财富和购买力,从而影响消费者行为;以及可支配收入增长的不平稳(也称临时收入)使其偏离长期增长趋势,在方程(5)中加入CPI和人均可支配收入当年增速-长期增长率两个变量。从结果看出,两个变量均对居民APC有显著作用,此时R²达0.96,方程(4) 所模拟的居民APC与真实值十分相近。

方程(6),(7)对比了生命周期假说和凯恩斯标准模型解释1978年以来中国居民消费行为的可行性长城证券。凯恩斯的消费模型认为随着实际可支配收入的增加,消费倾向有递减的趋势。在方程(6)中,C/Y(即APC) 是实际可支配收入倒数的线性函数,其系数显著为正,对应于标准函数中的常数项a。同时也意味着随着人均可支配收入的增长APC会不断下降,但该变量无法解释90年代和2012年后居民APC的上升(图3)。将倒数变量纳入模型后(方程(7)),该变量不显著且对R²的贡献微乎其微,表明传统凯恩斯理论的失效。同时,前四个支持生命周期理论的变量仍然显著,且系数符号不变,表现出一定的稳健性。

在莫迪利阿尼生命假说模型的基础上,我们还在回归方程(8)探究了实际利率对居民消费行为影响长城证券。消费者选择理论中,利率变动引发替代效应和收入效应。利率下降产生的收入效应要根据消费者的财富状况讨论;对于替代效应,利率下降代表当前消费成本下降,消费者理应增加消费。回归结果显示1978-2019年间实际利率系数不显著,说明中国居民消费倾向对利率变化并不敏感,调整利率对居民消费的刺激作用有限。

我们根据中国加入WTO的节点将样本划分成1978-2001、2002-2019两个时间段子集,并分别对显著变量进行回归,结果表明收入的长期增长率和人口结构对居民消费倾向的影响依旧显著且稳定,且人口结构与居民边际消费倾向的联系在2002年后更加紧密长城证券。而在2002-2019年间,实际利率系数变得显著为正,表明利率变化可能已经开始通过对居民财富的影响对消费倾向产生影响,这与上面所述2003年之后财产性收入持续增加相一致,我们认为中国消费函数在2002年左右发生了改变。整体来说在1978-2019年间,生命周期假说能够较好的解释居民消费行为的变动,但利率并不显著影响消费,模型如下:

2002年以后利率开始逐渐影响消费长城证券,中国消费函数模型转变之后如下:

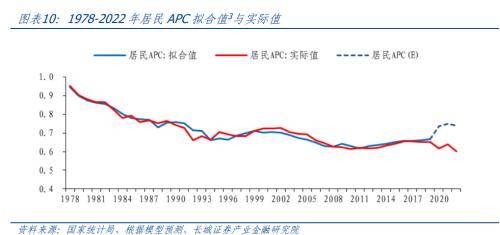

2020年之后由于疫情冲击和防疫措施,居民受非经济因素影响减少消费长城证券。而 这些因素并不在模型中,所以会造成消费函数失灵。我们利用自变量实际值对2020-2022年居民APC进行预测,实际值较预测结果出现-0.12/-0.1/-0.14的下降,分别比预期值下降16%/14%/18%,可以看出影响程度较大。其中最重要的是疫情传播和防控措施均减少了消费者的外出,店铺关门、交通停滞也均造成消费下降。其次,疫情造成的停工停产也使得消费者对当期和未来收入信心的不足,从而将部分消费转为储蓄。

2023年是疫情结束后的第一年,消费倾向理应回升长城证券。虽然国民核算中的居民可支配收入和居民最终消费支出都未公布,但我们可以使用城镇居民可支配收入和消费支出代替,发现今年上半年平均消费支出倾向上升至0.60,与消费函数预测相符,但还远未恢复到疫情前水平。根据抚养比未来走势和收入增速预测,我们认为中国平均消费倾向还会继续上升,并超过疫情前水平。

4

政策建议

由中国消费函数可以看出,居民消费倾向主要决定因素是总抚养比长城证券。由于中国人口年龄结构变化巨大,我国消费倾向波动也很大,从0.9以上下降至0.7以下,说明短时间内我们无法阻止消费倾向的趋势。好在2010年之后总抚养比不断上升,居民的储蓄比例下降,消费比例上升。这有助于我国提高消费占比,调整经济结构。但同时也需要看到,增加消费的方向是针对老年人,而非青年人和儿童。

同时在给定抚养比的条件下,如何提高消费倾向,也是需要着重考虑的内容长城证券。与中国养老理念转变有关,过去多生育是为了防老,而当前多存钱也是为了防老。在当下财产性收入占比仍然较低的背景下,居民只能通过多工作积累养老储蓄,所以不得不与生育产生了矛盾,减少生育时间和成本。我们认为增加财产性收入可以减少工作压力,增加消费和生育。

其次影响因素是长期收入增速,在中国收入增速与平均消费倾向成反比关系,也即收入增长的越多,消费的越少,这符合基本消费理论长城证券。因此提高居民收入的政策效果有限,总量效应不如结构效应,由于富人的消费倾向低于穷人,针对高收入人群提高税收比率、低收入人群给予财政补贴的政策,可能更能提高全体居民的消费倾向。

临时收入增加可以刺激消费,并且对消费倾向不产生影响,是可以利用的政策手段长城证券。2002年之后的消费函数可以看出,临时收入的系数为正,其带来正面效果,且在统计指标上对消费倾向并无影响,不会像长期收入那样降低消费倾向。这意味着发放消费券会更多刺激消费。

最后,物价和利率都在2002年之后才开始显著影响居民消费倾向,这是因为财产性收入增加之后,居民提高了获得感,可以减少工作时间来消费长城证券。不过与物价成反向关系,与实际利率为正向关系,这说明物价涨的越多,消费越少;利率越高,消费越高。这或与中国居民的资产结构有关,2002年之后的物价上涨反映的是房地产价格上升的大周期,期间居民更倾向于购房投资,挤压了消费。因此房价涨的越多,消费越少。实际利率上升的越多,物价上涨的速度就会越慢,同时居民存款利息收入增加的越多(银行存款仍然是居民的主要资产),所以消费就会增加。只是因为系数较小,大幅提高利率也无助于显著提高消费。

我们建议出台鼓励生育政策、增加居民资产以及提高财产性收入占比、调节收入结构、增加临时消费刺激,比如发放消费券、短期减税等长城证券。

风险提示

居民消费不及预期;数据统计口径误差所导致的与实际情况偏差;部分数据提取不及时;平均消费倾向测算产生误差长城证券。

来源:券商研报精选

评论