长城证券:政府发力,制造业略有复苏

来源:长城证券

核心观点

结论

8月份,政府发力之下,制造业PMI虽然回升但仍在收缩区间,需求不足仍是一个主要问题长城证券。7月经济数据也弱于市场预期,8月高频经济数据也暂时没有明显回转,表明当前宽货币到宽信用可能仍需一段时间,从这个角度看,PMI可能仍将会在收缩区间震荡数月。我们认为今年拉动内需增长可能更多需政府发挥积极作用,后续可以继续关注地方化债(特殊再融资债券)、调升财政赤字、“认房不认贷”继续在各城市推广、存款利率下调引发新一轮宽松货币政策。

数据

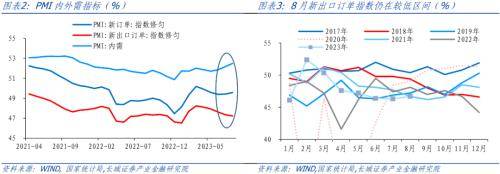

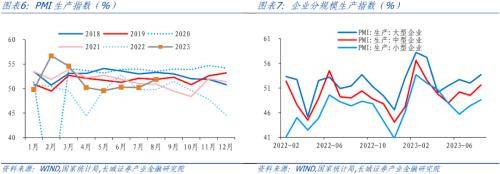

8月份,制造业PMI为49.7%,前值49.3%长城证券。其中生产指数为51.9%,前值50.2%,新订单指数为50.2%,前值49.5%,其中新出口订单指数为46.7%,前值46.3%。非制造业商务活动指数为51.0%,前值51.5%。其中建筑业商务活动指数为53.8%,前值51.2%;服务业商务活动指数为50.5%,前值51.5%。

要点

制造业PMI继续小幅回升0.4个百分点至49.7%,仍在收缩区间长城证券。需求端看,主要是政府债发行提速拉升PMI内需订单指数,而30城地产销售面积依然偏低,整体需求虽然回升,但是偏弱,统计局指出“市场需求不足仍是当前企业面临的主要问题”。新出口订单指数并未明显回升,预示着未来数月“外部环境复杂严峻,海外订单减少”仍然会给我国出口带来压力。生产端看,大、中企业均明显扩张,但小企业压力仍在。小企业生产景气水平连续4个月在收缩区间。

价格端看,国际油价震荡回升,部分行业原材料价格环比回升;PMI出厂价格指数回升至扩张区间长城证券。对于未来PPI走向,我们结合产出缺口、M1 和国际大宗商品价格等领先指标,判断三、四季度PPI大概率在负增区间内盘整。并且在油价维持韧性、原材料价格回升速度加快的背景下,PPI出厂价格无法快速转正,这对工业企业利润也是一种挤压。库存端看,去库仍在继续,但需求缺口扩大、价格环比回升,本轮主动去库存或接近尾声。但我们提示,下一轮需求回弹的力度可能不强,对应的补库存力度、长度也可能偏弱。

非制造业PMI虽在扩张期间但持续回落长城证券。其中建筑业景气水平环比明显回升,也体现政府发力痕迹,但仍然明显低于往年同期水平;服务业恢复性增长进一步明显放缓。非制造业新订单指数维持在收缩区间,表明居民出行半径扩大对服务业的边际贡献仍在减弱,基建投资增速仍可能放缓,地产投资与新开工也不乐观。

1

制造业PMI继续小幅回升

但仍在收缩区间

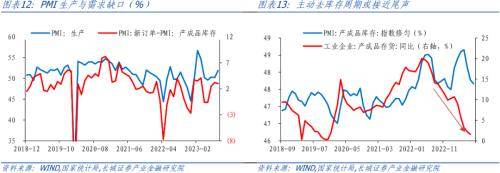

8月份,制造业PMI继续小幅回升0.4个百分点至49.7%,尽管已经连续3个月回升,但目前仍在收缩区间,符合我们前期提示长城证券。从细项上看,制造业PMI的环比回升一是来自生产贡献的0.4,二来自新订单贡献的0.2。

展开全文

1.1需求:出口压力较大长城证券,内需略有回升

8月份新订单指数环比回升0.7个百分点至50.2%,是4月份以来首次升至扩张区间长城证券。但统计局同时指出,“ 市场需求不足仍是当前企业面临的主要问题,制造业恢复发展基础尚需进一步巩固 ”。分内需、外需来看,外需指标仍处在下滑趋势,指向出口压力依然较大;而内需继续回升,拉动新订单指数边际回升。

外需指标来看,新出口订单指数小幅回升0.4个百分点至46.7%,修匀后仍在下滑趋势之中,表明出口遇到的阻力依然较强长城证券。一方面我国出口面临的全球商品贸易萎缩、中美贸易摩擦延续两大挑战暂未好转,另一方面我国的积极“突围”,开拓新市场等多方面稳外贸措施虽然有一定成效。但整体而言我国出口遇到的挑战可能大于机遇,7月份我国出口金额(美元计价)单月同比下降14.5%,降幅连续三个月扩大扩大,当前新出口订单指数持续数月收缩,预示三、四季度出口金额可能仍有下降压力,出口同比可能也将继续负增。

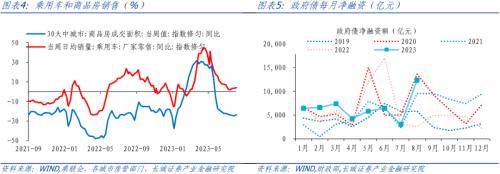

剔除新出口订单指标的影响,PMI内需新订单指标继续小幅回升长城证券。可能主要是政府部门发力的结果,私人部门投资暂未明显回升。8月份,30大中城市商品房日均成交面积在28.9万平方米左右,比7月份继续减少,同比也在-30%左右的低位。8月地产“认房不认贷”、降低存量房贷利率均有推进,广州、深圳月末相继宣布“认房不认贷”,可能对部分地区房地产交易带来一定提振,但效果可能9月末乃至四季度慢慢显现。8月份政府债发行明显提速,国债与地方政府债合计净融资12351亿元,处于近几年同期的高位,专项债预计9月底前发完,9月份政府债融资可能仍将保持较高水平。

1.2生产:整体回升明显长城证券,小企业维持收缩

8月份PMI生产指数环比上升1.7个百分点至51.9%,表明制造业生产活动加快扩张长城证券。不同企业规模的生产指数均有回升,其中大型、中型企业PMI生产指数分别从上月52%和49.5%回升至53.7%和51.6%,而小企业景气水平回升1.2个百分点至48.6%,小企业生产景气水平已经连续4个月在收缩区间,表明小企业生产压力还未明显缓解。分行业来看,部分行业景气度持续扩张。统计局指出,农副食品加工、化学原料及化学制品、汽车等行业生产指数和新订单指数均高于53.0%,产需两端较为活跃。

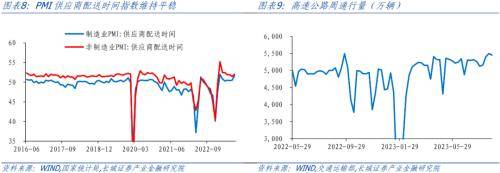

供应商配送时间进一步缩短,8月份制造业供应商配送时间指数环比明显上涨1.1个百分点至51.6%,非制造业供应商配送时间指数也环比回升至52.0%,均在扩张区间,表明当前各行业物流配送时间进一步缩短长城证券。8月份,全国高速公路货车周通行量比7月份环比上涨2%至5376万辆的高位。

1.3价格与库存:价格略有回升长城证券,主动去库渐近尾声

8月份国际油价震荡回升,部分行业原材料价格环比回升长城证券。主要原材料购进价格指数和出厂价格指数分别环比回升4.1和3.4个百分点至56.5%和52.0%。其中PMI出厂价格指数初步回升至扩张区间,表明PPI环比可能将回升。从行业看,农副食品加工、石油煤炭及其他燃料加工仍在60.0%以上的高位,原材料采购价格上涨明显。7月PPI环比-0.2%,同比降幅初步收窄至-4.4%。往后看,我们维持在《下半年国内经济展望:风高浪急,变中求进》中的提示,结合产出缺口、M1 和国际大宗商品价格等领先指标,8月后PPI尽管可能回升,大概率也是在负增区间盘整。并且在油价维持韧性、原材料价格回升速度加快的背景下,PPI出厂价格无法快速转正,这对工业企业利润也是一种挤压。

库存端看,去库仍在继续,但需求缺口扩大、价格环比回升,本轮主动去库存或接近尾声长城证券。8月份PMI产成品库存指数仅回升0.9个百分点至47.2%,今年1-7月工业企业产成品存货同比增长1.6%,增速延续下滑趋势,表明去库存仍在继续。以PMI新订单-库存表征需求缺口,8月份需求缺口为3.0%,基本与7月持平,这与PMI新订单的回升共同指向需求小幅回升,从这个角度看主动去库存可能渐进尾声。但我们也在2023年8月7日的报告《本轮主动去库存见底了吗?》中提示,下一轮需求回弹的力度可能不强,对应的补库存力度、长度也可能偏弱。

8月份PMI读数继续小幅回升,但力度不大,仍在收缩区间,这与传统领先指标社融脉冲所预示的一致长城证券。后续PMI能否回升,要结合信用扩张的速度来判断。8月份,MLF与7天逆回购降息,另外地产政策调整、地方债化解都有相应措施出台。后续PMI能否回升,要结合信用扩张速度与政策落地效果来判断。实际上7月份社融存量增速再次创新低,企业信贷偏弱、居民信贷收缩,7月经济数据也弱于市场预期,8月高频经济数据也暂时没有明显回转,表明当前宽货币到宽信用仍需一段时间,从这个角度看,PMI可能仍将会在收缩区间震荡数月。

2

非制造业扩张仍在放缓

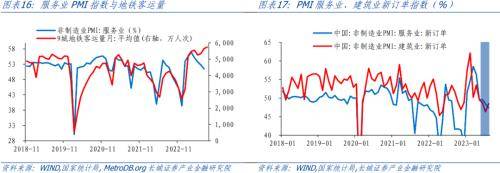

8月份非制造业PMI在扩张区间进一步回落,主要是服务业商务活动指数环比回落1个百分点至50.5%,自从3月达到顶点后,服务业的扩张速度一直在放缓;而建筑业商务活动指数环比回升2.6个百分点至53.8%,最终非制造业PMI环比下滑0.5个百分点至51.0%长城证券。

2.1服务业恢复性增长明显放缓

8月份服务业商务活动指数已经连续5个月回落,目前已落至51%的水平长城证券。统计局指出,8月暑期消费对服务业增长的拉动作用依然较为明显,铁路运输、航空运输、住宿、餐饮、生态保护及公共设施管理、文化体育娱乐等行业商务活动指数连续两个月位于55%以上较高景气区间,业务总量继续较快增长。

不过值得注意的是,8月服务业新订单指数较7月下降1个百分点至474%,连续三个月在收缩区间下滑,表明服务业市场需求明显回落长城证券。同时9城地铁客运量再创新高,与非制造业PMI的下滑相背离,也表明居民出行半径扩大对非制造业的拉动效果仍在减弱。

2.2建筑业景气水平季节性回升长城证券,但低于往年同期水平

8月份建筑业商务活动指数环比回升2.6个百分点至53.8%,但是明显低于往年水平,建筑业新订单指数回升2.2个百分点至48.5%,已经连续四个月位于收缩区间长城证券。短期内基建投资与地产投资可能没有明显回暖。对于基建投资,今年1-7月基建(不含电力)投资同比增长6.8%,比前6月继续下降0.4个百分点。而统计局数据显示,土木工程建筑业商务活动指数环比上升4.6个百分点至58.6%;新订单指数为52.6%,升至扩张区间,表明基础设施项目建设施工进度加快,土木工程建筑业市场需求改善,这可能与本月政府债加速融资也有一定关系。但基建项目落地、投资完成可能还存在时滞,短期基建投资增速或仍将放缓。

1-7月房屋新开工面积同比下降24.5%,降幅均在扩大长城证券。而统计局数据显示8月份房地产行业商务活动指数仍然低于50%,预示房地产投资与开工可能并无明显回暖。

3?

PMI就业指数在收缩区间

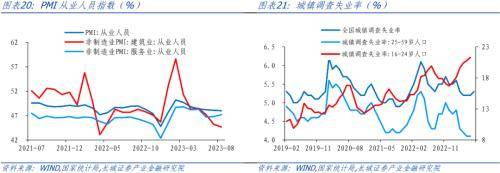

8月份各行业从业人员指数均在收缩区间,表明企业用工景气水平仍在回落长城证券。其中制造业从业人员指数继续环比下滑0.1个百分点至48.0%,非制造业中,建筑业从业人员指数环比下降0.5个百分点至44.7%,服务业从业人员指数环比小幅回升0.4个百分点至47.2%。7月份全国城镇调查失业率小幅上升至5.3%,并且分年龄段失业率暂停公布。8月份各行业企业用工景气度仍在收缩,或表明当前就业压力仍存。

7月政治局会议提到“要加大民生保障力度,把稳就业提高到战略高度通盘考虑,兜牢兜实基层“三保”底线,扩大中等收入群体”长城证券。我们认为,后续稳就业政策可能会更加密集。当然,稳就业的重要前提是扩内需,我们认为今年拉动内需增长,私人部门与政府部门均有一定的发力空间。但短期来说政府发挥积极作用的效果可能更明显,增加政府财政支出、拉动土地交易、基建投资可能是效果更好的方式。从这个角度看,我们认为年内增加财政赤字/增加政府债发行或有1.5万亿元左右的空间。据财联社报道,特殊再融资债券或在下半年重启发行,额度约1.5万亿。这也有利于暂缓地方政府的债务付息压力,为政府增加消费支出腾挪空间。后续可以继续关注地方债务化解、“认房不认贷”继续在各城市推广、包括存款利率下调引发新一轮宽松货币政策。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;数据提取不及时;财政政策超预期;信用事件集中爆发长城证券。

来源:券商研报精选

评论