天风证券:给予国泰君安买入评级

天风证券股份有限公司胡江,周颖婕近期对国泰君安进行研究并发布了研究报告《IPO业务稳步提升,公募布局未来可期》,本报告对国泰君安给出买入评级,当前股价为14.61元国泰君安证券公司。

国泰君安(601211)

事件:国泰君安披露2022年年报

利润下滑幅度更大,系成本支出呈现刚性国泰君安证券公司。公司22年营收/归母净利分别实现354.7/115.1亿元,同比分别-17.2%/-23.4%。其中Q4营收/归母净利分别实现87.6/30.8亿元,同比分别-19.7%/-8.9%,22年roe较上年下降3.17pct至7.88%,业绩符合预期。细分业务看,投行业务表现亮眼,业绩下滑主要受投资业务拖累,其中经纪/投行/资管/信用/投资收入增速分别为-19.6%/+6.1%/-8.0%/-14.8%/-38.6%。成本支出呈现一定刚性,22年营业支出/管理费用同比分别-10%/-4.9%,其中职工薪酬和人均职工薪酬同比分别+7.8%/-0.8%。

投行深化事业部制改革,IPO业务排名稳步提升国泰君安证券公司。22年公司IPO承销额同比+27.4%,市场份额由21年的4.85%提高至5.71%,近五年IPO业务稳步提升,承销额行业排名分别8/7/6/6/5。公司目前IPO储备项目数量40家,排名行业第7。公司债业务稳居前列,22年主承销额2353亿元,同比+8.0%,行业排名第3。

资管业务结构持续优化,双公募牌照布局未来可期国泰君安证券公司。公司资管业务结构优化,公募类管理规模显著提升,截至22年末公募基金管理规模达444亿元,较上年末+84%,基金管理业务收入同比+549%。公司22年10月获证监会核准对华安基金持股比例提升至51%,并于11月正式并表,22年华安基金营收/净利润分别36/10.3亿元,同比分别-0.8%/+2.5%,以51%持股比例计算占国泰君安营收/净利润比例为5.2%/4.6%,由于并表时间较晚,对公司业绩增量贡献将在23年进一步体现。

财富管理向“投顾驱动、科技赋能”,投资业务向客需、非方向性转型均成效显著国泰君安证券公司。君弘APP22年平均月活数723万户,较21年同比+20.1%,“君享投”/公募基金投顾客户资产规模较上年+88.6%/+229.7%。机构业务方面,22年公司权益类场外衍生品累计新增名义本金4,679.8亿元、同比+20.3%,其中,跨境业务累计新增名义本金2,436.4亿元、同比+63.7%。

投资建议:我们认为1)23年是公司第二个三年计划开局之年,工作重点为“提能力、强长项”,战略由巩固市场地位向竞争行业领先地位转变,看好公司后续持续发力国泰君安证券公司。2)控股华安基金后弥补公司在公募赛道的短板,并成为行业具有双公募牌照的稀缺标的,随着公募管理规模的提升有望获得更高估值溢价。根据最新披露财务数据以及考虑并表华安基金影响,相应更新23/24年盈利预测,归母净利由184/204亿元调整为188/240亿元,预计2023-2025归母净利同比增速+64%/+28%/+15%,对应23年PB为0.82X,维持买入评级

风险提示:经济复苏迟滞,权益市场剧烈波动,公募管理规模显著下滑国泰君安证券公司。

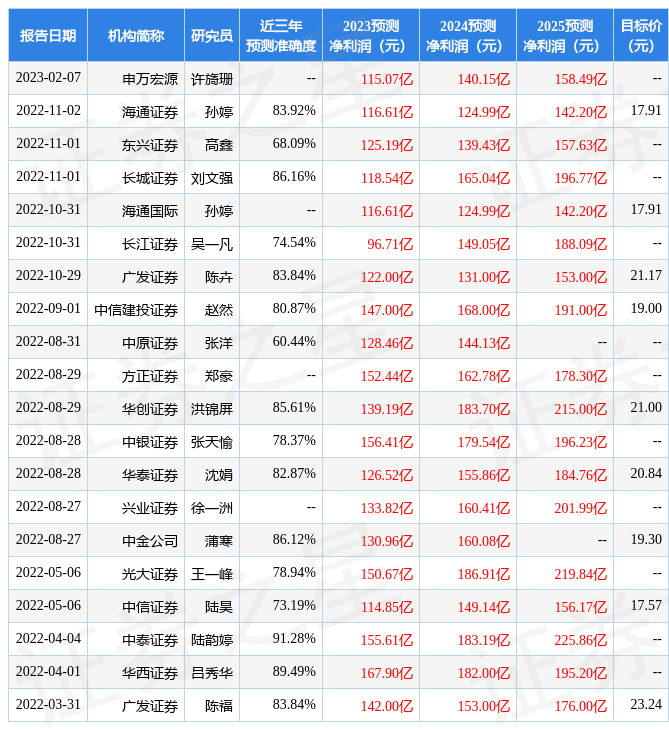

证券之星数据中心根据近三年发布的研报数据计算,中泰证券陆韵婷研究员团队对该股研究较为深入,近三年预测准确度均值高达91.28%,其预测2023年度归属净利润为盈利155.61亿,根据现价换算的预测PE为8.35国泰君安证券公司。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级7家,增持评级6家;过去90天内机构目标均价为19.23国泰君安证券公司。根据近五年财报数据,证券之星估值分析工具显示,国泰君安(601211)行业内竞争力的护城河优秀,盈利能力一般,营收成长性较差。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关国泰君安证券公司。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论