东兴证券:给予国泰君安增持评级

东兴证券股份有限公司刘嘉玮,高鑫近期对国泰君安进行研究并发布了研究报告《国泰君安2022年度报告业绩点评:大机构、大资管业务加快布局,业绩有望深蹲起跳》,本报告对国泰君安给出增持评级,当前股价为14.97元国泰君安证券公司。

国泰君安(601211)

公司发布2022年年报,报告期内实现营业收入354.71亿元,同比减少17.16%;归母净利润115.07亿元,同比减少23.35%国泰君安证券公司。EPS1.24元/股,同比减少24.85%;ROE7.88%,同比下降3.17个百分点。

点评:

2022年资本市场剧烈波动致使公司业绩承压,但投行业务一枝独秀,收入同比实现正增长国泰君安证券公司。在国内疫情频发、美欧等主要央行快速加息的持续影响下,2022年国内资本市场整体表现低迷,对证券行业经营造成较大负面影响。作为行业头部券商,公司经营情况和行业基本趋同。从全年业绩表现看,除投行外的各大业务条线收入较2021年均不同程度下滑,特别是2021年一季度上海证券股权重估产生的高基数令报告期内投资收益同比显著下滑,报告期内自营投资净收入77.79亿元,同比减少35%。此外,经纪业务净收入76.43亿元,同比减少19.6%,资管业务净收入16.48亿元,同比减少8.0%。相较之下,投行业务成为最大亮点,在全面注册制快速推进下,投行业务展现了较强的非周期属性,净收入43.11亿元,同比增长6.1%,长期深耕长三角、珠三角等经济发达地区,深入布局信息技术、新材料、新能源等重点产业的收效逐步显现。此外,4.65亿信用减值损失的冲回也对当期利润产生了正面影响。

公司继续加快在机构业务、衍生品业务上的投入,力争平抑市场波动,降低手续费率持续下滑的风险国泰君安证券公司。机构业务一直是公司优势业务和长期战略发展方向,随着近年财富管理转型的兴起,财富管理、资产管理和机构业务的协同领域进一步拓宽,为公司提供更为稳定的收入来源。目前,机构业务综合服务平台道合的用户已达到6.34万户,覆盖机构和企业客户8045家,分别较上年末增长23.8%和16.1%,成为公司拓展机构业务稳定的“基本盘”。2022年机构客户股基交易量达9.72万亿,同比增长10.8%,年末PB交易系统客户资产规模4749.82亿元,较上年末增长7.0%。同时,衍生品业务作为券商创新的重要载体,成为投资类业务的关键补充和平抑投资波动的核心手段之一,是公司近年来重点拓展的业务方向,业务规模持续扩大。报告期内利率互换累计成交名义本金1.79亿元,信用衍生品业务新增规模178.45亿元,均排名行业首位。

华安基金并表,公司抢抓先机迎接基金业务发展大时代国泰君安证券公司。收购华安基金股权完成后,公司持股比例增至51%,实现对前者的控股。在当前行业积极推进财富管理转型、拥抱基金发展大时代的背景下,公司再度增持华安基金股权,有望与华安基金实现强强联合,加快发展财富管理业务,同时亦可获得更为可观的股权投资回报。华安基金作为公募基金老十家之一,有着丰富的基金管理经验和规模庞大的基金投资者队伍,有望为公司提供有益的基金管理经验和优质的可平移客群,是公司全业务链低成本引流的有效途径,助力公司在代销金融产品、基金投顾、券商资管等领域取得突破,真正实现“从赚规模的钱到赚管理的钱”,“从交易佣金到投顾收入”的财富管理业务升级。在当前券结基金、ETF等产品和细分业务蓬勃发展的环境中,券商公募基金业务发展有望进一步提速。

投资建议:

公司作为行业头部券商,长期以来给市场的印象是“稳健有余,锋芒不足”国泰君安证券公司。公司已连续15年评级达AA级,行业无出其右;但经营缺乏闪光点也使公司更像一面防御性的“盾”,和证券行业在市场中的“矛”认知存在差异,致使估值长期承压。自2020年起,公司大刀阔斧从经营机制层面力推改革,市场化程度显著提升,薪酬调整和股权激励激发员工热情。在财富管理、资产管理“双拳出击”的同时,衍生品等创新业务也得到公司资源的持续倾斜,业务结构持续优化。此外,控股华安基金有望开启公司业绩新的突破口,助力大财富管理业务加快发展进程,推动市占率和业绩双升。我们坚定看好公司持续改革创新的前景。预计公司2023-2025年归母净利润分别为135.66亿、156.23亿、173.72亿,维持“推荐”评级。当前公司PB仅0.93x,位于低估区间,建议重点关注。

展开全文

风险提示:宏观经济下行风险、政策风险、市场风险、流动性风险国泰君安证券公司。

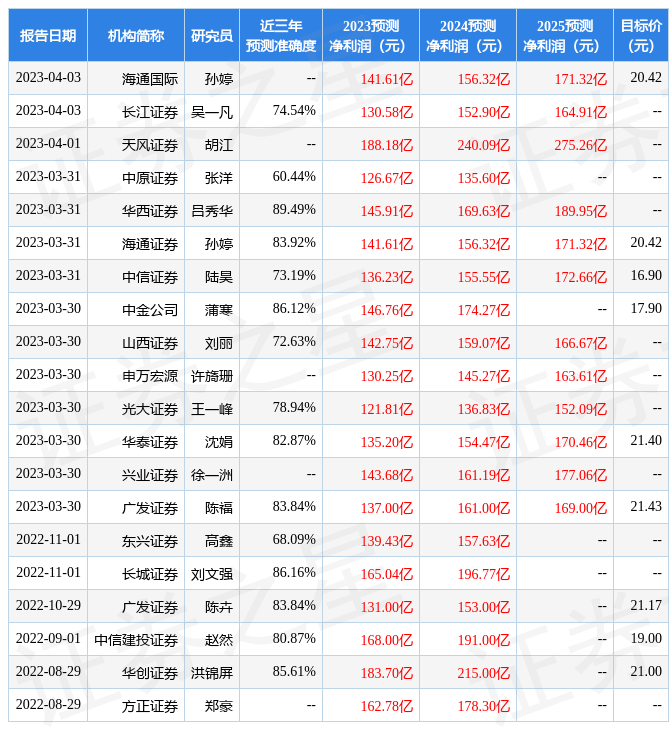

证券之星数据中心根据近三年发布的研报数据计算,华西证券吕秀华研究员团队对该股研究较为深入,近三年预测准确度均值高达89.49%,其预测2023年度归属净利润为盈利145.91亿,根据现价换算的预测PE为9.13国泰君安证券公司。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级6家;过去90天内机构目标均价为19.4国泰君安证券公司。根据近五年财报数据,证券之星估值分析工具显示,国泰君安(601211)行业内竞争力的护城河优秀,盈利能力一般,营收成长性较差。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关国泰君安证券公司。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论