中泰证券:给予北京君正买入评级

中泰证券股份有限公司王芳,杨旭,张琼近期对北京君正进行研究并发布了研究报告《2023年有望下半年恢复》,本报告对北京君正给出买入评级,当前股价为104.0元北京证券。

北京君正(300223)

事件:公司发布2022年年报,实现营业收入54.1亿元,同比+2.6%;归母净利润7.9亿元,同比-14.8%:扣非归母净利润7.5亿元,同比-16.5%北京证券。对应4Q22实现营业收入11.9亿元,同比-19.5%,环比-15.7%:归母净利润0.6亿元,同比-80.2%,环比-73.9%;扣非归母净利润0.3亿元,同比-89.2%,环比-86.2%。资产减值合计2.78亿元,因收购砂成而产生的PPA贵用合计约为1.15亿元(21年约1.3亿元)。考虑市场环境变化,公司决定终止《2022年限制性股票激励计划》,后续将结合实际采取多种方式进行员工激励

全年业绩符合预告,23年有望呈前低后高走势北京证券。此前公司预计22年实现归母净利润7.60~8.89亿元,实际符合预告。2022年公司业绩下滑,主因:1)消费类业务受终端需求疲软和行业去库压力下竞争加剧影响,收入和毛利率明显下滑,随着去库压力缓解+需求边际改善,2023年收入和盈利能力均有望向上复苏。2)汽车、工业、医疗等行业市场1H22实现同环比增长,2H22随着需求回落开始调整,预计1H23仍有压力但复苏节奏快于消费类市场,有望于2H23开始回暖

车载存储广阔空间,君正具有国产替代领先优势,据IHS、IDC预测,2025年全球车载DRAM、NAND芯片市场规模将分别达到85、61亿美元,2021-25年CAGR约为33%和37%,智能网联化趋势带动单车存储容量快速攀升北京证券。2022年公司SRAM、DRAM、NorFlash产品收入分别位居全球第二、第七和第六,作为国内车载存储龙头拥有国产替代领先优势,且积极推出DRAM/Flash/SRAM多种类和容量的新品研发和送样,具备长期增长潜力。

新品研发逐渐落地,模拟互联潜在增长点北京证券。22年公司研发费用6.5亿元,同比+16.7%,持续推动新品和技术研发。22年公司模拟芯片LEDDriver车载收入快速提升,车规LIN芯片开始向客户送样,GreenPHY在23年有望逐步量产,模拟互联随着此前研发送样的产品逐渐落地,未来收入贡献可观。同时,在Lumissil的协同推动下,微处理器和智能视频芯片得以开拓海外市场,预计部分客户可于23年实现小批量采购,打开远期空间。

投资建议:考虑23H1行业类市场需求走弱北京证券,我们下调此前盈利预测,预计公司2023-25年归母净利润为8.3/11.5/14.5亿元(23-24年对应前值分别为12.5/16.3亿元),对应PE估值66/47/38倍,维持“买入”评级.

风险提示事件:存储国产替代速度不及预期,终端需求不及预期,研报使用的信息更新不及时风险北京证券。

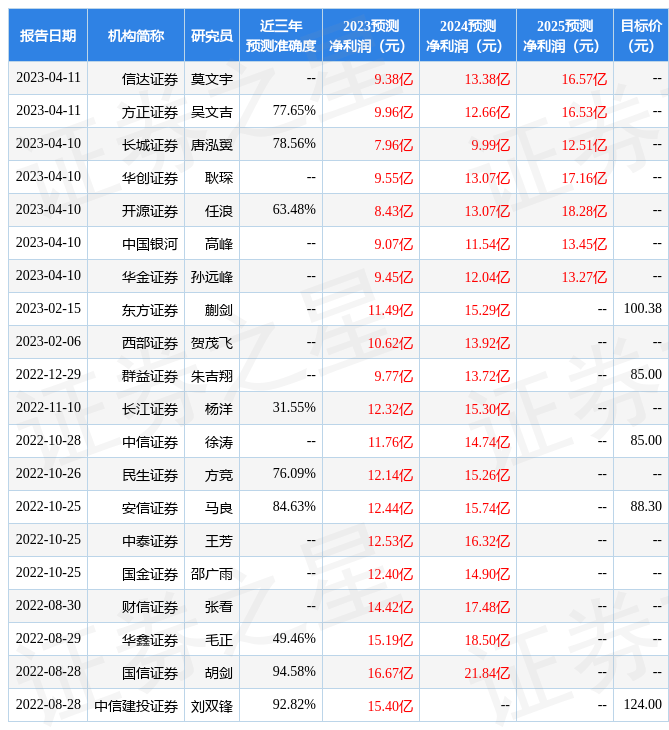

证券之星数据中心根据近三年发布的研报数据计算,国信证券胡剑研究员团队对该股研究较为深入,近三年预测准确度均值高达94.58%,其预测2023年度归属净利润为盈利16.67亿,根据现价换算的预测PE为30.06北京证券。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为116.43北京证券。根据近五年财报数据,证券之星估值分析工具显示,北京君正(300223)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关北京证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论