中银证券:给予北京银行增持评级

中银国际证券股份有限公司林媛媛,丁黄石近期对北京银行进行研究并发布了研究报告《资产质量显著改善,零售转型成效显著》,本报告对北京银行给出增持评级,当前股价为4.41元北京证券。

北京银行(601169)

北京银行2022年业绩同比增长11.4%,业绩增长显著提速北京证券。2022年营收同比增长持平,4季度收入承压,疫情和债市等冲击息收入和非息收入,4季度资产质量显著改善,拨备少提释放盈利。公司年报亮点突出:第一,资产质量大幅改善,各项指标均有改善,存量风险持续出清。第二,零售转型成效显著,零售存款快速增长,零售消费贷款快速增长,对规模支撑提升。第三,对公贷款结构亦优化,去年投放主要在基建、制造业和科技等。公司战略转型坚定,执行积极,成效显著,随着存量风险出清,零售、数字化转型成效或逐渐提升公司财务表现。目前公司23年PB0.36X,22年股息率6.98%,估值远低于价值,看好,维持对公司的增持评级。

支撑评级的要点

零售转型成效显著

零售贷款和零售存款快速增长,零售业务占比持续提升北京证券。储蓄存款同比增长21.7%,零售消费贷款和零售经营贷款同比分别增长42.8%和17.4%。2022年末,零售营收占比达到34.1%,同比提升6个百分点;零售AUM达到9749.4亿元,较年初增长10.23%;北京地区个贷规模升至同业首位。

规模增长提速北京证券,零售消费贷款迅速增长,对公贷款结构持续优化

2022年总资产同比增长10.8%,贷款同比增长7.4%,增速较3季度增速分别提升6.6个百分点和2.6个百分点北京证券。全年来看,新增贷款51%来自非按揭零售贷款,零售消费贷款和经营贷款新增635亿元,其中,零售消费贷款新增402亿元,零售经营贷款新增233亿元,同比分别增长42.8%和17.4%,对公贷款中,基建类交通、电力和水利等合计增量占比25%,制造业新增19%,科技类10%,房地产和租赁及商务服务业有所下降,贷款结构整体优化。

不良、关注、逾期较中期大幅下降北京证券,资产质量较中期显著改善

2022年末不良率1.43%,较上季降16bp;不良贷款余额257亿元,较上季降7.8%,不良双降北京证券。关注贷款占比1.61%,较中期下降36bp,逾期贷款2.26%,较中期下降29bp。公司2022年核销109亿元,较去年下降55亿元,核销力度高位略缓。测算不良生成率0.75%,同比降低27bp。新增不良压力边际下降,90天以内逾期较中期增长17%,增速放缓。正常贷款迁徙率1.54%,较中期大幅下降。

估值

根据公司年报,我们调整公司盈利预测,2023/2024年EPS调整为1.26/1.41元,目前股价对应2023/2024年PB为0.36x/0.33x,维持增持评级北京证券。

评级面临的主要风险

经济下行、海外波动导致资产质量恶化超预期北京证券。

展开全文

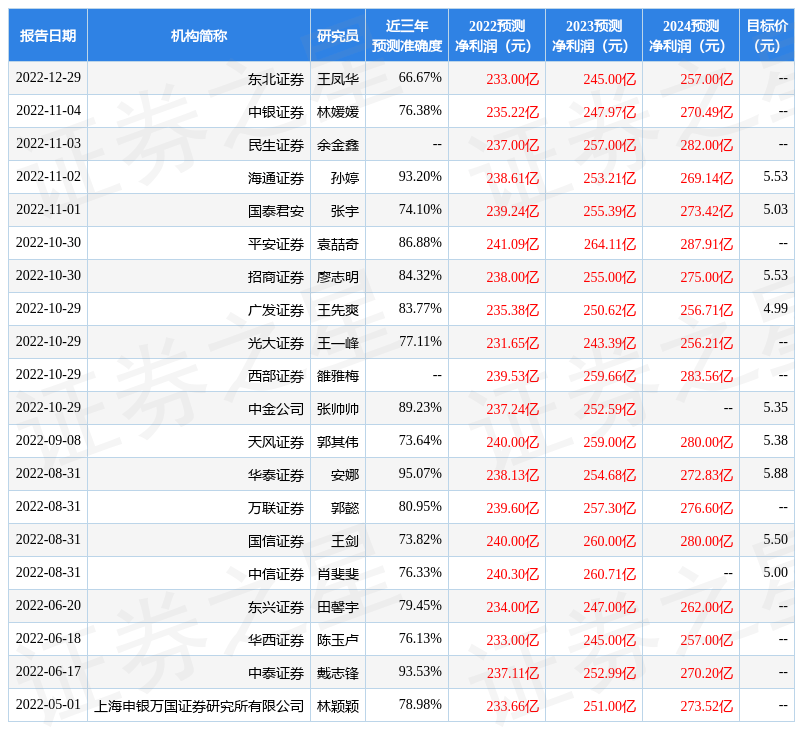

证券之星数据中心根据近三年发布的研报数据计算,华泰证券安娜研究员团队对该股研究较为深入,近三年预测准确度均值高达95.07%,其预测2022年度归属净利润为盈利238.13亿,根据现价换算的预测PE为3.9北京证券。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为5.76北京证券。根据近五年财报数据,证券之星估值分析工具显示,北京银行(601169)行业内竞争力的护城河优秀,盈利能力一般,营收成长性较差。该股好公司指标3星,好价格指标4.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关北京证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论