东方证券:给予北京君正买入评级,目标价位100.38元

东方证券股份有限公司蒯剑,李庭旭近期对北京君正进行研究并发布了研究报告《四大产品线全面布局,车规先发优势卡位优质赛道》,本报告对北京君正给出买入评级,认为其目标价位为100.38元,当前股价为81.94元,预期上涨幅度为22.5%北京证券。

北京君正(300223)

核心观点

集成电路设计龙头,“计算+存储+模拟+SoC”四大产品线全面发展北京证券。公司凭借微处理器和智能视频SoC芯片起家,收购老牌存储企业矽成后进军存储和模拟芯片领域,具备全面的产品布局。公司产品主要应用于汽车、工业、医疗、通讯及部分消费类市场,受益于汽车智能化发展、万物互联和安防需求增长等,公司下游具备增长潜质。

受益于收购获得车规先发优势,车规存储进展领先同业北京证券。被收购的ISSI定位于Fabless的经营模式,专注于芯片的研发、设计和销售,其产品主要面向专用领域市场,被广泛使用于工业级和汽车级应用,北京矽成通过多年在汽车电子领域、通信设备领域、工业制造领域及消费电子领域的业务积累,拥有丰富的行业经验。君正受益于此次收购,获得了成熟的工业级、汽车级产品生产能力,具备先发优势。

安防市场增长和替换需求驱动,带来安防芯片市场需求北京证券。我国“智慧城市”建设大力推进带来较多新增和替换需求,以及欧美国家的替换需求和新兴国家的新增需求使得全球安防市场稳步增长。视频监控系统的高清化和智能化是必然发展趋势,视频分析市场将保持高速增长,监控摄像头装机量逐年提升,带来6-7亿颗芯片的市场需求。

存储价格接近底部,预计需求将环比改善北京证券。2GbDDR3价格已经基本跌至1.25美元,达近10年最低点。消费、安防等市场仍占据存储企业业务较大比例,预计明年消费、智能家居、安防等领域压抑后需求将有所复苏。财政部发布《企业数据资源相关会计处理暂行规定(征求意见稿)》,数据资源可以计入资产,存储是数据的载体,也将受到需求拉动。

盈利预测与投资建议

我们预测公司2022-2024年每股收益分别为1.75、2.39、3.18元,根据可比公司23年平均46倍PE估值水平,对应100.38元人民币目标价,首次给予买入评级北京证券。

风险提示

存储价格回升不及预期北京证券,主流存储厂商减产不及预期,汽车需求增长不及预期,消费需求不及预期,国际模拟公司降价竞争的风险,公司份额保持不及预期

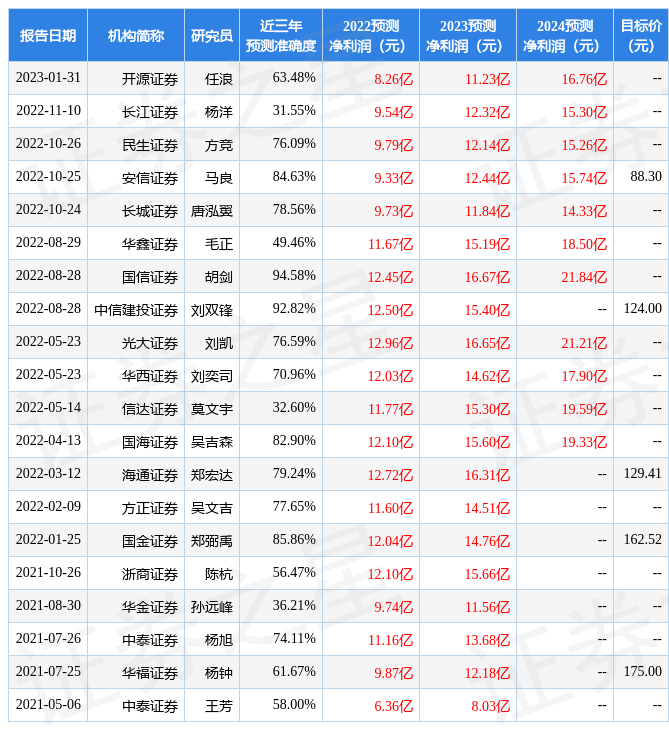

证券之星数据中心根据近三年发布的研报数据计算,国信证券胡剑研究员团队对该股研究较为深入,近三年预测准确度均值高达94.58%,其预测2022年度归属净利润为盈利12.45亿,根据现价换算的预测PE为31.16北京证券。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为90.5北京证券。根据近五年财报数据,证券之星估值分析工具显示,北京君正(300223)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关北京证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论