华安证券:给予浙江自然买入评级

华安证券股份有限公司马远方近期对浙江自然进行研究并发布了研究报告《出口等待去库拐点,内销及新品增长亮眼》,本报告对浙江自然给出买入评级,当前股价为44.78元浙江证券。

浙江自然(605080)

事件:公司发布2022年报与2023年一季报浙江证券。2022年公司实现营收9.46亿元,同比+12.27%,归母净利润2.13亿元,同比-2.98%,扣非归母净利润2.05亿元,同比增长2.99%。其中22Q4公司实现营收1.42亿元,同比-19.79%,环比-15.08%;归母净利润0.14亿元,同比-62.35%,环比-44.96%。23Q1公司实现营收2.40亿元,同比-27.23%;归母净利润0.67亿元,同比-20.91%。

22Q4受海外客户去库存影响营收增速承压,新品类增长明显浙江证券。由于下游大客户去库存+高通胀影响终端消费,22Q4营收边际增速承压。分产品,2022年公司家用床、水上用品品类快速开拓,增长向好。同时公司凭借充气床垫品类优势向防水箱包、保温箱拓展。气床/箱包/枕头坐垫、其他营收分别6.88/1.27/0.75、0.55亿元,同比+8.25%/+15.17%/+33.82%/+36.94%。气床/箱包/枕头坐垫/其他分别占比72.75%/13.47%/7.88%/5.81%,同比-2.7pcts/+0.34pcts/+1.27pcts、1.04pcts,非床垫品类占比提升。2022年气床/箱包/头枕坐垫/其他销量同比+2.66%/23.53%/25.41%/55.40%,库存同比+13.81%/43.43%/-2.61%/-12.82%,头枕座椅及其他品类库存减少显著;分地区,国外、国内分别营收7.03/2.42亿元,同比+4.65%/+42.1%,占比74.34%/25.58%,同比-5.41pcts/+5.37pcts。国内市场受益于露营、烧烤、徒步以及水上运动场景带来的增长,营收占比显著提升。

23Q1毛利率同比改善,库存有所减少浙江证券。利润端,2022年毛利率36.61%,同比-2.15pct,主因原材料价格波动+疫情期间人工、物流成本提升;23Q1毛利率37.91%,同比+1.44pct。2022年公司气床/箱包/枕头坐垫/其他毛利率分别41.7%/20.63%/28.53%/20.10%,同比-0.96pcts/-5.79pcts/-0.14pcts/-4.61pcts。2022年人民币贬值导致公司-1374.04万元,同比-1798.41万元。费用端,2022年销售/管理、研发、财务费用率1.47%/5.26%/3.65%/-1.73%,同比+0.1pcts/+0.13pcts/+0.13pcts/-1.74pcts。截至2022年末存货2.58亿元,同比小幅增长1.06%,存货周转天数153.98天,同比+13.83天。23Q1末存货较2022年末减少11.87%,存货周转天数-7.69天。

投资建议:公司内销市场开拓及新品类增长亮眼,出口静待海外去库周期拐点带来复苏浙江证券。公司作为充气床垫细分龙头地位稳固,越南和柬埔寨新增产能支撑防水箱包、保温箱品类中长期增长。我们预计公司2023-25年归母净利润2.4/2.9/3.5亿元,对应当前股价PE为18/16/13倍,维持“买入”评级。

风险提示

高通胀影响海外市场居民购买力,大客户订单递延,原材料价格大幅波动,汇率波动风险浙江证券。

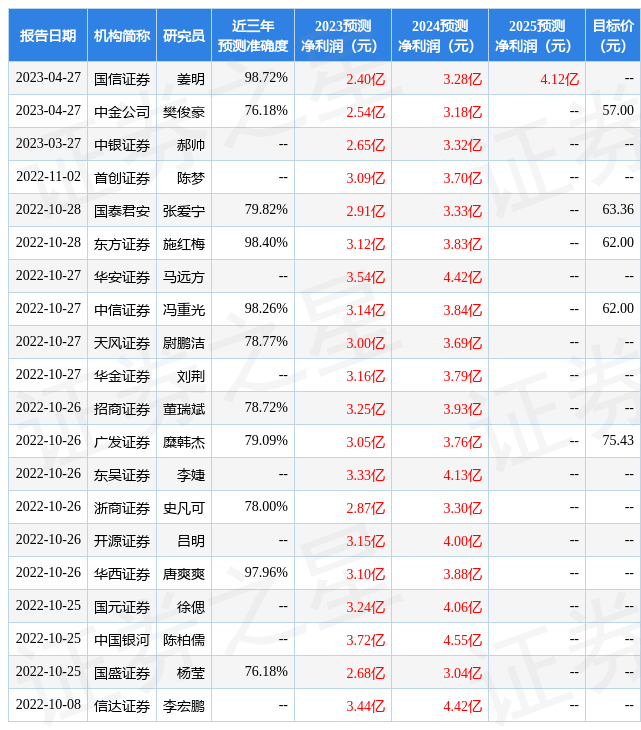

证券之星数据中心根据近三年发布的研报数据计算,国信证券姜明研究员团队对该股研究较为深入,近三年预测准确度均值高达98.72%,其预测2023年度归属净利润为盈利2.4亿,根据现价换算的预测PE为18.37浙江证券。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为66.22浙江证券。根据近五年财报数据,证券之星估值分析工具显示,浙江自然(605080)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关浙江证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论