国元证券:给予新媒股份增持评级

国元证券股份有限公司李典,路璐近期对新媒股份进行研究并发布了研究报告《22年报&23年一季报点评:22年业绩表现稳健,持续开拓新业务模式》,本报告对新媒股份给出增持评级,当前股价为48.64元国元证券股份。

新媒股份(300770)

事件:

公司发布2022年报及2023年一季报国元证券股份。

点评:

2022年业绩保持稳健国元证券股份,23Q1收入略有下滑

2022年,公司实现营业收入14.29亿元,同比增长1.39%;归母净利润6.91亿元,同比增长1.70%;扣非归母净利润6.70亿元,同比增长7.05%国元证券股份。毛利率为53.81%,同比-0.48pct。销售费用/管理费用/研发费用率分别为3.31%/3.73%/3.32%,同比-0.25/+2.25/+0.03pct,管理费用提升较多主要为主要为上期冲回以前年度计提的中长期激励基金。2023年一季度,公司实现营业收入3.57亿元,同比减少8.15%;归母净利润1.70亿元,同比减少0.63%;扣非归母净利润1.64亿元,同比减少0.54%。毛利率为52.75%,同比+1.38pct。销售费用/管理费用/研发费用率为2.01%/3.30%/3.17%,同比-1.98/+0.38/+0.35pct,销售费用变化主要为季节性波动。

基础业务稳中有进国元证券股份,积极探索内容版权、商务运营等业务模式

分业务看,2022年IPTV基础业务实现收入7.41亿元,同比增长0.89%;年末有效用户达到1985万户,同比上升1.38%国元证券股份。互联网视听业务实现收入5.64亿元,同比增长5.05%;其中广东IPTV增值业务收入3.74亿元,同比增长8.22%;互联网电视业务收入1.90亿元,同比下降0.69%。在外部环境、行业监管及规范化要求下业务有所承压,截止22年底,云视听系列APP有效用户为2.38亿,同比下降3.25%。智能终端业务持续稳步推进与主流厂商合作,截止22年底有效智能终端数量达1777万台,同比增长31%。内容版权业务收入1.05亿元,同比下降10.69%,主要为内容版权投资及回报的周期性和不确定性影响。商务运营业务积极探索新业务模式,22年实现收入400.14万元,同比增长183.73%。公司持续推进面向广电和家庭场景的应用落地及变现,布局数字版权、超高清视频、大数据、AI和内容生产及营销领域,探索行业新赛道。

投资建议与盈利预测

公司IPTV基础业务保持稳健,互联网视听业务持续增长,积极探索内容版权、商务运营业务新模式国元证券股份。我们预计公司2023-2025年分别实现营业收入15.45/16.69/17.96亿,归母净利润7.36/7.88/8.43亿,EPS3.18/3.41/3.65元,对应PE16/15/14x,维持“增持”评级。

风险提示

省外业务拓展不及预期,合作方变动风险、运营商IPTV政策调整风险国元证券股份。

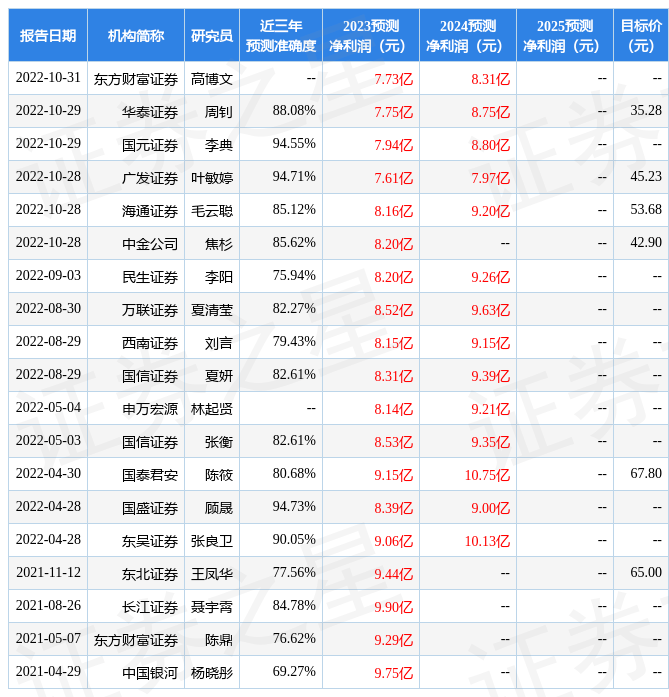

证券之星数据中心根据近三年发布的研报数据计算,国盛证券顾晟研究员团队对该股研究较为深入,近三年预测准确度均值高达94.73%,其预测2023年度归属净利润为盈利8.39亿,根据现价换算的预测PE为13.62国元证券股份。

展开全文

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为62.49国元证券股份。根据近五年财报数据,证券之星估值分析工具显示,新媒股份(300770)行业内竞争力的护城河一般,盈利能力良好,营收成长性优秀。财务相对健康,须关注的财务指标包括:存货/营收率增幅。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关国元证券股份。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论