信达证券:给予映翰通买入评级

信达证券股份有限公司蒋颖,石瑜捷近期对映翰通进行研究并发布了研究报告《拟发布股权激励计划,加强核心团队积极性》,本报告对映翰通给出买入评级,当前股价为51.88元证券通。

映翰通(688080)

事件:2023年3月15日,公司发布《北京映翰通网络技术股份有限公司2023年限制性股票激励计划(草案)》,拟向23位激励对象授予59.60万股限制性股票,授予价格为每股25.65元证券通。

点评:

拟发布2023年限制性股票激励计划证券通,强化核心团队粘性及积极性

根据公司公告,激励计划拟向激励对象授予59.60万股限制性股票,约占本激励计划草案公告时公司股本总额(5257万股)的1.13%;授予部分涉及的激励对象共计23人,约占公司全部职工人数365人(截至2021年12月31日)的6.30%,包括:1)董事、高级管理人员、核心技术人员,2)董事会认为需要激励的其他人员;此次激励计划限制性股票的授予价格为每股25.65元证券通。

按照激励计划,2023-2025年公司营收复合增速为20%证券通。此次激励计划限制性股票考核年度为2023-2025年三个会计年度,每个会计年度考核一次,以2022年营业收入为业绩基数,公司对2023-2025年的营业收入相对于2022年营业收入基数的增长率进行考核——以2022年营业收入为基数,2023年公司营业收入增长率不低于20%/2024年公司营业收入增长率不低于44%/2025年公司营业收入增长率不低于73%。此前业绩快报披露公司2022年营收3.87亿元,按照达成考核最低营业收入增速来看,公司2023-2025年的营收分别需要达到4.65/5.58/6.70亿元,年同比增速分别为20%/20%/20%,三年复合增速为20%。

股权激励提高核心团队凝聚力证券通,指引未来公司营收增速

凝聚核心团队,打造长期激励效果证券通。公司所在的物联网行业是人才导向型行业,高端人才是公司持续进行技术创新、并保持市场竞争优势的重要因素,此次激励不仅有助于吸引并留住优秀人才,更有助于进一步调动高级管理人员及相关技术人员的积极性和创造性,提升核心团队凝聚力,通过股权激励将股东、公司和核心团队人员,三方利益共同结合,从而多方位多角度提高公司长远发展的能力,提高企业核心竞争力。

整体业绩考核指引公司未来营收增速,四档考核促进激励对象积极优化个人绩效证券通。此次股权激励的考核涉及公司整体营收和激励对象个人业绩考核两大部分,根据公司公告,达成激励的最低营收目标为三年复合增速20%及以上(2023-2025年),个人业绩考核达到A才能百分百获得激励股份数量,B/C/D分别只能拿到80%/50%/0%的股份数量。在激励机制下,公司核心团队成员进一步结合个人收益和公司收益,从而进一步激发个人积极性及发展潜力,有利于促进公司长期战略目标的实现。

电力物联网空间广阔证券通,配网智能化改造成发力重点

电力物联网是智能电力落地最确定性领域,南方电网“十四五”规划投资约6700亿元,其中配电网侧投资约3200亿元,在总投资占比达48%,我们初步测算“十四五”期间全国电网规划投资总额有望达到3万亿元,其中配网智能化改造为重要环节证券通。第三代电力系统是以新能源为主的新型电力系统,重点在于升级配网系统,配网智能化成为确定性发展趋势。

展开全文

IWOS是新型电力系统的“摄像头”证券通,是配电网智能化的“起点”

随着新型电力系统进程推进,风电、光伏发电等新能源接入比例将显著增加,电力系统面临“双高”问题,即高比例可再生能源接入与高比例电力电子设备应用,数字技术成为解决“双高”问题的关键,而录波型故障指示器(IWOS)作为智能化进程中的“眼睛”,可以在电路系统发生故障时,对线路电流进行精确测量及高速录波,诊断线路故障类型,并快速解决问题,可以为配电网侧稳定运行起到“保驾护航”的作用,需求确定性强证券通。

公司IWOS产品具备核心竞争力证券通,为配电网智能化引领者

公司IWOS由采集单元、汇集单元和智能分析云平台三大系统组成,三个组成单元均为公司自主研发设计,故障检测准确率已达90%(传统产品准确率在50%以下),同时公司拥有自己的数据库,具备较强竞争实力证券通。IWOS自2017年开始进入全国各省电网市场,已在国家电网、南方电网超过23个省市得到应用,已安装设备数量数万套,覆盖线路上千条,同时,公司致力于海外市场的拓展,目前已在境外十几个国家或地区进行试点。

深耕工业物联网和智能电网证券通,兼具软硬实力

公司主营产品包括工业物联网通信产品和物联网创新解决方案两大类别,其中工业物联网通信产品主要包括工业无线路由器、无线数据终端、边缘计算网关、工业以太网交换机等产品,而物联网创新解决方案产品主要包括智能配电网状态监测系统产品、智能售货控制系统产品、智能车联网系统产品等证券通。在智能电力领域,公司DTU产品服务于国家电网配网自动化改造,需求确定性较强。公司兼具硬实力和软实力,持续加大的研发投入保持了公司在行业内的技术领先力,同时不断完善营销渠道,使得品牌影响力持续增强,为长期成长奠定基础。

盈利预测与投资评级

公司作为配网智能化领先企业,深耕IWOS、DTU等产品,同时卡位工业物联网,未来成长空间大证券通。预计公司2022-2024年净利润分别为0.70亿元、1.04亿元、1.35亿元,对应PE分别为38.14倍、25.73倍、19.82倍,维持“买入”评级。

风险因素

电力行业投资规模变化;物联网行业竞争加剧引发价格战;新冠疫情反复蔓延

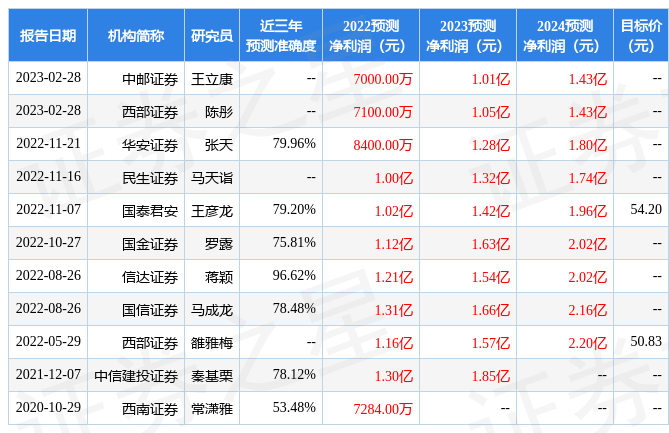

证券之星数据中心根据近三年发布的研报数据计算,信达证券蒋颖研究员团队对该股研究较为深入,近三年预测准确度均值高达96.62%,其预测2022年度归属净利润为盈利1.21亿,根据现价换算的预测PE为21.97证券通。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家证券通。根据近五年财报数据,证券之星估值分析工具显示,映翰通(688080)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关证券通。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论