华安证券:给予鼎通科技买入评级

华安证券股份有限公司胡杨,傅欣璐近期对鼎通科技进行研究并发布了研究报告《通信业务乘服务器之风,定增产能渐次落地》,本报告对鼎通科技给出买入评级,当前股价为64.32元证券通。

鼎通科技(688668)

公司公告

4月18日,公司发布2022年报与2023年一季报证券通。

2022年,公司实现营收8.39亿元,同比增长47.74%;实现归母净利润1.68亿元,同比增长54.02%证券通。

2023年一季度,公司实现营收1.62亿元,同比减少8.18%;实现归母净利润3321.78万元,同比增长3.06%证券通。

点评

一季度业绩韧性增长,主营结构比例优化证券通。在一季度云计算资本支出收紧,新能源车行业进入市场化竞争阶段,公司凭借不断扩张的产品品类、持续开拓的下游客户以及灵活调整费用,实现利润端同环比增长,毛利率、净利率分别提升至37.57%、20.51%。

AIGC拉动数据中心需求,通讯业务加快新品新客户开发证券通。2022年,通讯业务整体收入5.52亿元,占比65.81%,同比增长33.21%;其中,CAGE产品占比46.64%,同比增长46.42%。公司的通信连接器产品主要应用于服务器、数据中心等,与核心客户安费诺、莫仕等已深度合作数十年。业务的高质量增长得益于1)加快新品开发,22年已量产2XNCAGE系列,23年配合客户开发QSFP112G和QSFP-DD系列产品;2)加大客户新品渗透率与新客户开发,22年提高56G产品渗透率与加装散热器比例,23年成功进入泰科通讯业务模块,展开CAGE与结构件产品合作。

新能车业务绑定优质客户,持续提升单车价值量证券通。2022年,汽车业务收入1.61亿元,占比19.23%,同比增长112.51%。22年公司实现由Tier2向Tier1厂商的转变,把握新能车行业快速发展契机。1)产品端,电子锁、电动水泵、电控单元等产品已逐渐导入爬坡式量产,23年研发高压连接器、控制器系统连接器等产品也将陆续落地。2)客户端,加深与核心客户比亚迪、南都电源、蜂巢能源等的合作,同时开发长安、富奥、小鹏等新客户。中长期来看,公司聚焦非标控制器与高压控制器开发,伴随落地料号进一步增长,公司新能车业务将继续保持高速增长。

定增项目稳步推进,布局马来西亚工厂把握海外需求证券通。为满足快速增长下游需求,公司于去年完成定增项目(募资净额7.85亿元),当前已完成项目二期投产,开启三期建设。同时在海外布局上,新设马来西亚子公司,延伸产业链,实现多点布局,助力公司海外客户开拓。

投资建议

公司作为国内连接器优质制造企业,通信业务受益AI发展浪潮下的数通需求增长,新能源车业务绑定大客户增长迅速,我们预计公司2023-2025年的归母净利润分别为2.36亿元、3.14亿元、4.12亿元,对应当前PE分别为31倍、24倍、18倍,维持买入评级证券通。

风险提示

展开全文

下游需求不及预期、项目进度不及预期

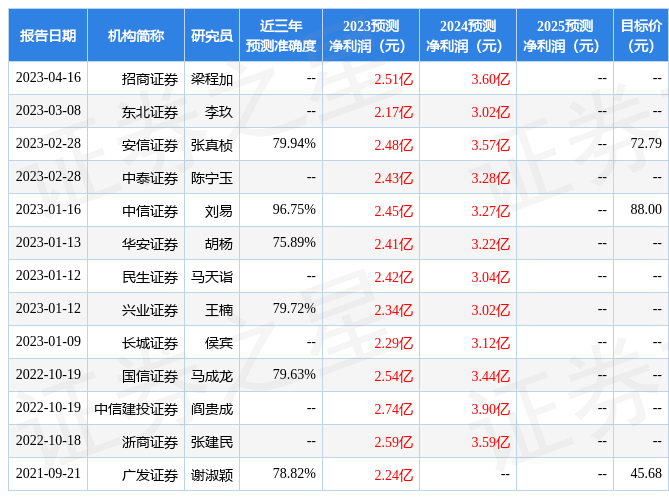

证券之星数据中心根据近三年发布的研报数据计算,中信证券刘易研究员团队对该股研究较为深入,近三年预测准确度均值高达96.75%,其预测2023年度归属净利润为盈利2.45亿,根据现价换算的预测PE为26.04证券通。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为72.79证券通。根据近五年财报数据,证券之星估值分析工具显示,鼎通科技(688668)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关证券通。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论