民生证券:给予映翰通买入评级

民生证券股份有限公司马天诣,于一铭近期对映翰通进行研究并发布了研究报告《事件点评:股权激励激发成长动能,海外子公司增资强化海外拓展》,本报告对映翰通给出买入评级,当前股价为53.57元证券通。

映翰通(688080)

事件简述:2023年3月15日,公司发布股权激励草案,拟向23人授予59.60万股,授予价格为25.65元/股;同日,公司公告对子公司美国映翰通增资850万美元证券通。

发布股权激励计划,提升员工积极性和发展信心证券通。

本激励授予范围包括董事、高管、核心技术人员等23人,占公司总人数(截至2021.12.31)的6.3%,授予59.60万股限制性股票,占总股本的1.13%(截至2023.03.15),授予价格为每股25.65元证券通。业绩考核目标为:1)公司层面,以22年营收为基数,23-25年营收增长率不低于20%、44%、73%,即4.65亿元、5.58亿元、6.70亿元,CAGR不低于20%;2)个人层面,激励对象的绩效考核结果划定A、B、C、D,分别给予100%、80%、50%、0%股份数量。

我们认为激励计划的实施将更加稳定员工团队,实现员工利益与股东利益的深度绑定,考虑到公司工业、电网、零售三大业务23年的良好趋势,我们认为23年20%的收入增速目标较为稳健和务实证券通。

对美国子公司增资,助力海外市场加速拓展证券通。

公司以自有资金850万美元向美国映翰通增资,仍持有其100%股权证券通。美国映翰通主要从事工业物联网通讯产品的研发和销售,是公司产品海外市场拓展和销售的主体,2021年营收1.0亿元,净利润1240万元,22年前三季度1.0亿元,净利润2774万元,业绩增速较快,是映翰通重要的业务主体,为母公司贡献突出业绩增量。

增资主要目的是:增强子公司的资金实力,助力海外市场的拓展,提升公司在海外市场的品牌形象证券通。公司2023年海外边缘路由器、边缘计算网关、车载网关即将形成规模销售,此次增资将助力海外业务拓展,尤其是工业物联网产品的销售。

投资建议:公司因宜所出表、疫情、缺芯等短期因素,2022年收入承压,考虑公司三大业务良好态势,2023年可能是公司业绩拐点,预计公司23-24年归母净利润分别为1.03亿元/1.43亿元,当前市值对应PE倍数为26X/19X,公司上市以来的估值中枢为48倍证券通。维持“推荐”评级。

风险提示:供应链侧芯片短缺影响产品交付;售货机业务受宏观经济影响较大证券通。

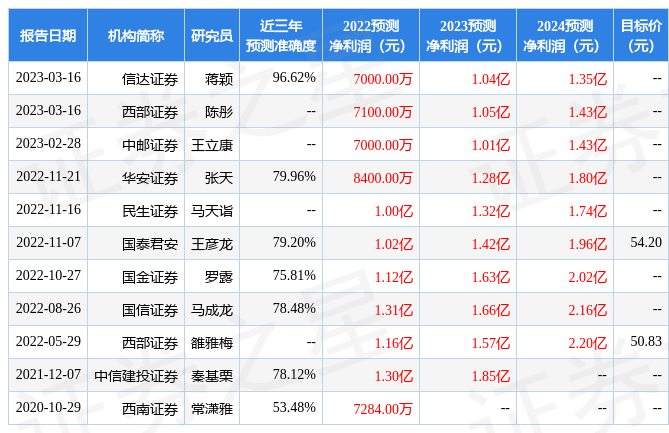

证券之星数据中心根据近三年发布的研报数据计算,信达证券蒋颖研究员团队对该股研究较为深入,近三年预测准确度均值高达96.62%,其预测2022年度归属净利润为盈利7000万,根据现价换算的预测PE为39.17证券通。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家证券通。根据近五年财报数据,证券之星估值分析工具显示,映翰通(688080)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关证券通。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论