东吴证券:给予江海股份买入评级

东吴证券股份有限公司马天翼,唐权喜,李璐彤近期对江海股份进行研究并发布了研究报告《2022年报点评:22全年业绩符合预期,深度受益新能源强劲需求》,本报告对江海股份给出买入评级,当前股价为21.95元江海证券官网。

江海股份(002484)

事件:公司发布2022年全年业绩预告

22全年业绩符合预期,深度受益新能源强劲需求江海证券官网。22全年,公司实现营收45.2亿元,yoy+27%,归母净利润6.6亿元,yoy+52%,其中,22Q4实现营收12.6亿元,yoy+31%,归母净利润1.8亿元,yoy+62%。受益于风光储、新能源汽车等领域需求强劲,公司三大电容业务协同发展、梯次发力,研发投入与产能扩张双效并举,未来有望延续高增长态势。

受益新能源领域需求强劲,三大电容业务梯次发力江海证券官网。22年,公司铝电解/薄膜/超级电容营收分别达35.8/3.24/3.07亿元,yoy+26%/45%/28%,受益新能源领域需求强劲,各业务均实现稳步增长。1)铝电解电容:公司大型铝电解电容全球产出第一地位稳固,受益光伏、电动汽车、充电桩等市场高景气,实现营收持续增长。同时,小型电容切入笔电、服务器、安防设备供应链,成为新的增长极。2)薄膜电容:公司产品不仅在消费类电子和工业类装备进入大批应用阶段,而且在新能源、电动汽车、军工等领域开始批量交付,业绩拐点已形成,进入快速成长期。3)超级电容:公司产品在车辆、医疗仪器、新能源、电网、智能三表、AGV、港

机械已进入批量应用阶段,在发电测和用户侧调频以及大型装备功率补偿进入实质性试运行,超级电容业务未来增长可期江海证券官网。

研发投入、产能扩张双效并举,为长期业绩提供持续高增长动能江海证券官网。研发投入方面,公司不断提升三大电容产品性能,同时深化与高校科研院所合作,积极投入三维箔、宽温电解液、原子沉积技术、新一代高分子导电聚合物、超容C材料和新型电解液、高温高介高分子材料等创新性研究攻关。产能扩张方面,22年新能源铝电解电容产能扩充40%,铝电解电容器核心材料较低成本化制造基地规划建设落地实施,新能源电动汽车等用薄膜电容器大规模扩产。公司研发投入与产能扩张双效并举,为长期业绩提供持续高增长动能。

盈利预测与投资评级:由于公司营收增长稳健、费用管控持续优化,我们维持公司23/24年的盈利预测,23-25年归母净利润为8.74/11.46/14.56亿元,当前市值对应PE分别为21/16/13倍,维持“买入”评级江海证券官网。

风险提示:薄膜电容客户导入不及预期;超级电容客户开拓不及预期;芯片缺货、疫情等因素影响下游市场需求江海证券官网。

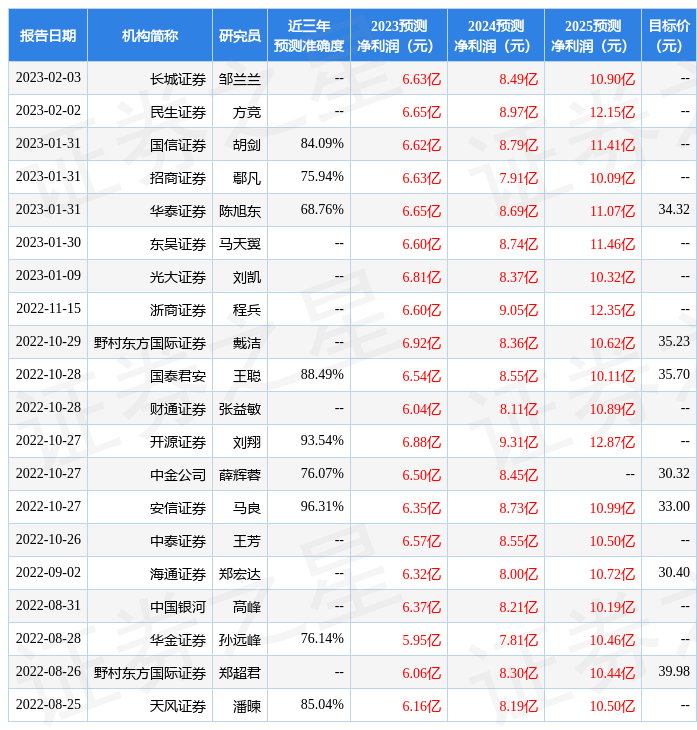

证券之星数据中心根据近三年发布的研报数据计算,安信证券马良研究员团队对该股研究较为深入,近三年预测准确度均值高达96.31%,其预测2023年度归属净利润为盈利6.35亿,根据现价换算的预测PE为29江海证券官网。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为32.32江海证券官网。根据近五年财报数据,证券之星估值分析工具显示,江海股份(002484)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关江海证券官网。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论