天风证券:给予报喜鸟买入评级

天风证券股份有限公司孙海洋近期对报喜鸟进行研究并发布了研究报告《重视二季度优质品牌机会》,本报告对报喜鸟给出买入评级,当前股价为6.73元天风证券股票。

报喜鸟(002154)

23Q1营收12.9亿同增11.5%天风证券股票,归母净利2.56亿同增24.2%

23Q1营收12.9亿元同增11.5%,主要系成熟品牌报喜鸟、哈吉斯、宝鸟及成长品牌恺米切、乐飞叶均实现收入增长所致天风证券股票。

22年公司收入43.1亿,同比减少3.1%;其中Q1-Q4收入及同比增速分别为11.6亿(+16.3%)、8.4亿(-14.5%)、10.4亿(4.5%)、12.7亿(-13.8%)天风证券股票。

23Q1归母净利2.56亿元同增24.2%,主要系现收入增长、毛利率稳定增长、费用率进一步控制等原因所致天风证券股票。

22年公司归母净利润4.6亿,同比减少1.2%;扣非归母净利3.7亿同减9.6%,非经损益中包括政府产业扶持金1.2亿天风证券股票。22Q1-Q4公司归母净利及同比增速分别为2.1亿(+13.7%)、0.6亿(-27.2%)、1.2亿(+13.8%)、0.7亿(-23.6%)。

22年业绩波动主要系内外部经济环境不景气,线下客流减少影响终端销售,且公司基于外部环境对存货等进行减值计提天风证券股票。

HAZZYS韧性凸显天风证券股票,团购及线上业务保持快速增长

分品牌看,22年报喜鸟收入14.8亿(占总34.2%),同减8.4%;Hazzys收入14.2亿(占总32.8%),同减2.5%;宝鸟收入9亿(占总20.8%),同增22.2%;恺米切、乐飞叶、TB共收入3.2亿(占总7.5%)同减15%;其他品牌收入合计1.2亿(占总2.8%),同减18.5%天风证券股票。

分销售模式看,22年公司直营收入14.5亿(占总33.6%),同减17.5%;加盟收入7.7亿(占总17.9%),同减4.4%;团购收入10亿(占总23.4%),同增17%;线上收入8亿(占总18.5%),同增17.2%天风证券股票。

23Q1毛利率66.1%(yoy+0.3pct)天风证券股票,归母净利率19.8%(yoy+2pct)

23Q1公司毛利率66.1%,同增0.3pct;22年毛利率62.7%,同减1.2pct天风证券股票。23Q1公司归母净利率19.8%,同增2pct;22年归母净利率10.6%,同增0.2pct。

分销售模式看22年毛利率,直营毛利率75.5%,同减2.6pct;加盟67.3%,同增1.9pct;团购45.8%,同增0.5pct;线上67.8%,同增2.4pct天风证券股票。

报喜鸟、HAZZYS门店小幅增长天风证券股票,购物中心门店占比提升

截至2022年12月31日,公司旗下各品牌门店合计1684家,同比增长8家天风证券股票。其中分品牌看,报喜鸟804家(同比+8家,本段下同),Hazzys417家(+16家);分销售模式看,直营746家(-6家),加盟938家(+14家);分业态看,商场店576家(-26家),购物中心508家(+23家),街边店600家(+11家)。

展开全文

公司拟继续在一二线市场开设战略、形象店,升级品牌形象;同时在三四线市场加快加盟拓展,探索下沉市场空间天风证券股票。此外,继续加大哈吉斯等品牌多元电商渠道的发展,布局抖音、视频号等直播业务,实现线上线下融合发展。

产品、品牌、渠道、运营全方位优化天风证券股票,主品牌&HAZZYS持续提质增效

公司坚持多品牌全渠道运营策略天风证券股票,继续从多方面优化各品牌运营,从主要品牌来看:

报喜鸟推进品牌年轻化、产品时尚化策略天风证券股票,加强核心西服品类的优化升级,提高运动西服销售占比;渠道端继续优化结构、升级终端形象,提升单店业绩;

HAZZY产品端促进通勤、休闲、运动三大系列均衡发展天风证券股票,提高运动销售占比,加快品类丰富;加强社媒投放于明星合作,继续提升品牌形象;渠道端实施大店计划,加速渠道下沉,拓展优质加盟商;

宝鸟品牌深耕职业装团购业务,22年突破大客户,大额订单数量增长,客户覆盖范围拓宽;目前合肥100万套智能制造项目积极推进中,完成后或为团购业务增长提供生产保障天风证券股票。

维持盈利预测天风证券股票,维持“买入”评级

公司坚持多品牌阶梯式发展,报喜鸟品牌年轻化初见成效,运动西服市场认可度较高;HAZZYS持续深化渠道渗透,提高门店质量同时加速下沉,有望继续保持快速增长天风证券股票。

考虑22年线下终端零售及拓店受环境影响,且存货仍需消化去库,我们调整盈利预测,预计公司23-25年收入分别为52、61、70亿(23-24前值分别为59、69亿),归母净利分别为6.0、7.1、8.3亿(23-24前值分别为6.9、8.2亿),EPS分别为0.41、0.48、0.57元/股(23-24前值分别为0.48、0.56元/股),对应PE分别为17x、14x、12x天风证券股票。

风险提示:宏观经济增速和社会消费景气度不及预期;品牌渠道拓展和终端销售不及预期;行业竞争加剧等天风证券股票。

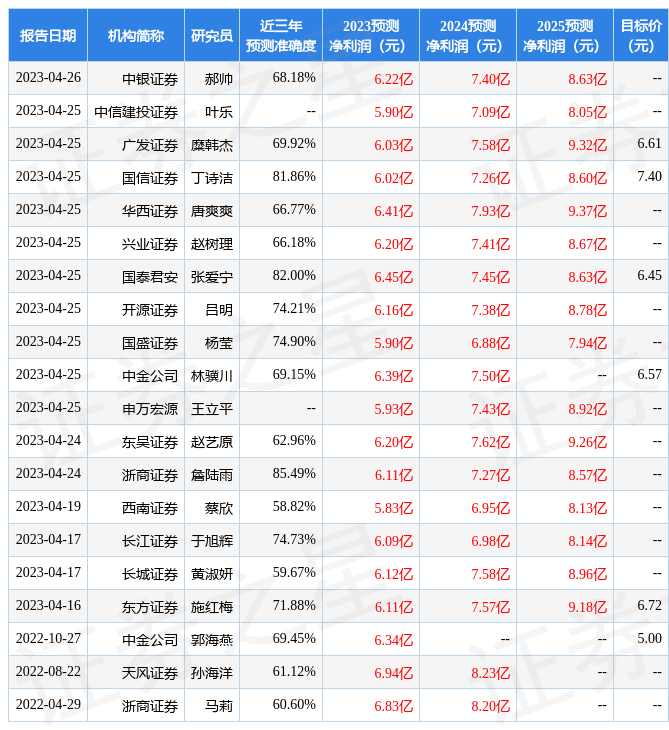

证券之星数据中心根据近三年发布的研报数据计算,浙商证券詹陆雨研究员团队对该股研究较为深入,近三年预测准确度均值高达85.49%,其预测2023年度归属净利润为盈利6.11亿,根据现价换算的预测PE为16.33天风证券股票。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级18家;过去90天内机构目标均价为6.73天风证券股票。根据近五年财报数据,证券之星估值分析工具显示,报喜鸟(002154)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关天风证券股票。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论