天风证券:给予喜临门买入评级

天风证券股份有限公司孙海洋,尉鹏洁近期对喜临门进行研究并发布了研究报告《经销商拟增持股份0.8-1.2亿元,彰显长期发展信心》,本报告对喜临门给出买入评级,当前股价为32.91元天风证券股票。

喜临门(603008)

公司发布公告,部分经销商基于对公司未来持续稳定发展的信心以及对公司投资价值的认同,拟增持股份0.8-1.2亿元,共享公司经营成果,利于公司与经销商整体利益协同,彰显长期发展信心天风证券股票。本次增持不设价格区间,由增持计划管理人根据对公司股票价值的合理判断,并结合二级市场波动情况独立判断买卖时点和价格,逐步实施增持计划,实施期限为公告日起12个月。

我们预计伴随家居消费旺季到来,终端订单有望持续向好天风证券股票。渠道方面,门店稳健增长,积极开拓下沉渠道。卖场渠道保持稳健,与多家大型连锁家具卖场确立长期战略合作关系,加强对终端门店的控制力,在门店位置、商场资源、联合营销占据优势,截至22Q3门店数量4575家,MD门店611家,合计较2022年初净增691家,进度基本符合2022年初千家以上的新增开店计划。公司建立分销体系,助力经销商扩大渠道优势,下沉渠道通过主打年轻化和性价比的“喜眠”品牌进行。工程渠道,主要合作单位为高星级酒店管理公司、连锁酒店集团、酒店式公寓等客户,在增加新建酒店床垫市场份额的基础上,赋能现有酒店升级改造,创造新的市场需求,打造更多样的主题房型。

产品方面,系列划分清晰,覆盖多层次市场,逐步激发换新需求天风证券股票。净眠保持定位中高端市场;法诗曼更为聚焦年轻消费者,定位中端市场;喜眠倾向性价比,贴合低线城市的市场需求,主攻下沉市场,整体配合“人的一生要用8张床垫”的宣传理念,逐步推进消费者教育、激发换新需求。行业层面,近年来1000元以下产品销量占比显著下降,1000元以上产品销量占比超30%,3000元以上产品销量占比不断提升。我们认为,喜临门作为行业头部品牌,伴随其推出更多高附加值产品,产品成交价格段有望拉升。

产能方面,公司河南工厂二期项目将于23年3月下旬开始施工,并于23年11月竣工验收,24年3月投产使用后,公司制造端能力有望进一步加强天风证券股票。

线上方面,加深平台合作,推动线上线下一体化打通天风证券股票。公司已与天猫、京东、苏宁易购等核心电商平台形成深度合作,并已在抖音等多个平台开展直播,同时布局商超、家电、家装等新渠道,发掘新增量,逐步构建一个以线下专卖店和线上平台为核心,分销店、商超家电店为补充的“1+N”全渠道销售网络。积极布局线上线下终端活动,实现潜在客群的引流转化,线上为线下引流,线下为线上赋能。公司与天猫达成“家装本地化战略”合作,目前以上海、杭州为试点,积极推进“线上线下相融合”。打造921电商品牌日,活动当日总成交较前一日提升400%+,活动期间店铺新客占比95.4%。双十一全网销售额12.82亿,同比+52.90%,其中高端床垫同比增长112%,直播销售额同比增长12%。

盈利预测与估值:我们看好公司作为床垫行业龙头,线上线下渠道持续拓展,自主品牌影响力逐步确立,预计公司22-24年归母净利分别为6.0、7.6、9.7亿,对应PE为22x、17x、14x天风证券股票。

风险提示:本次增持计划相关基金的成立与备案、定向资产管理计划的设立及信托的成立手续尚未办理完毕;公司股价波动可能导致后续增持计划的具体实施时间和价格存在一定不确定性;终端门店不及预期;行业竞争加剧;原材料价格上涨等天风证券股票。

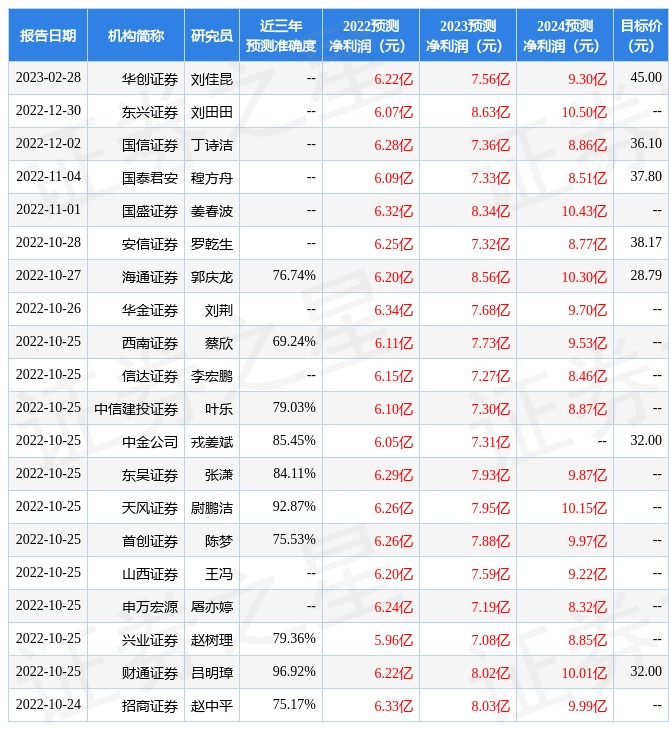

证券之星数据中心根据近三年发布的研报数据计算,财通证券吕明璋研究员团队对该股研究较为深入,近三年预测准确度均值高达96.92%,其预测2022年度归属净利润为盈利6.22亿,根据现价换算的预测PE为20.57天风证券股票。

展开全文

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为45.0天风证券股票。根据近五年财报数据,证券之星估值分析工具显示,喜临门(603008)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关天风证券股票。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论