天风证券:给予珀莱雅买入评级

天风证券股份有限公司刘章明近期对珀莱雅进行研究并发布了研究报告《23Q1归母净利yoy+31.32%,大盘承压背景下凸显强劲增长势能,看好大单品战略纵深布局&发展进入新纪元!》,本报告对珀莱雅给出买入评级,当前股价为157.61元天风证券股票。

珀莱雅(603605)

事件:公司发布22年年报&23年一季报天风证券股票。22年实现营收63.85亿元,yoy+37.82%;归母净利8.17亿元,yoy+41.88%,归母净利率12.80%,同增0.37pct;扣非后归母净利7.89亿元,yoy+38.80%。2023Q1营业收入16.22亿元,yoy+29.27%;归母净利润2.08亿元,yoy+31.32%,归母净利率12.83%,同升0.20pct;扣非后归母净利1.98亿元,yoy+34.93%。

营收端:分品牌看,2022年:1)主品牌珀莱雅营收52.64亿元,yoy+37.46%,营收占比82.74%,同降0.13pct;2)彩棠营收5.72亿元,yoy+132.04%,营收占比8.99%,同增3.66pct天风证券股票。

分渠道看,2022年:1)线上营收57.88亿元,占比90.98%,同增6.05pct,其中直营营收44.78亿元,yoy+59.79%,营收占比70.40%,同增9.74pct,分销营收13.10亿元,yoy+16.79%;2)线下营收5.74亿元,占比9.02%,其中日化渠道营收4.43亿元,yoy-11.96%天风证券股票。

成本端:2022年毛利率69.70%,同增3.24pct,主要因1)产品方面主推大单品策略下,精华等高毛利品类占比提升;2)渠道方面线上直营毛利较高占比提升天风证券股票。

费用端:2022年期间费用率50.12%,同增0.53pct,其中销售费用率43.63%,同增0.64pct,其中形象宣传推广费率同增1.78pct;管理费用率5.13%,同增0.01pct;研发费用率2.00%,同增0.35pct;财务费用率-0.64%天风证券股票。2023Q1期间费用率51.44%,同增2.01pct,其中销售费用率43.23%,同增0.85pct;管理费用率5.87%,同增0.71pct;研发费用率3.20%,同增0.81pct;财务费用率-0.86%。

23年Q1公司在行业承压背景下仍旧取得近30%营收增长,其中3月增速提速&yoy+33.9%,大单品阶梯式布局成效已显,23年发展势能充沛!23年公司将:1)持续加强多品类、多品牌矩阵建设,珀莱雅持续推动原有大单品迭代升级&新大单品推出建设,彩棠持续扩大“轮廓线”优势,布局大底妆类目,O&R强化品牌心智&整合国际研发能力;2)研发方面基于国际化战略,完善升级研发体系天风证券股票。

23年以来,公司推新速度明显加快,1-3月珀莱雅品牌共推新10/13/7例,双抗/蕴能/水漾/焕润等系列有节奏推新,聚焦产品迭代上新&推动劣品淘汰,产品品质持续升级天风证券股票。

投资建议:看好公司23年全年在大单品战略持续深化&品牌营销卓有成效的背景下,品牌心智有望进一步夯实、盈利空间或将进一步打开,构建新国货化妆品产业平台天风证券股票。

盈利预测:归母净利润的预测前值23/24为9.2/11.1亿元,但因大盘承压下珀莱雅仍旧保持强劲势头,大单品策略仍然具有较好的增长势能,我们适当上调盈利预测,预计23/24/25年归母净利润达10.6/13.4/16.3亿元,对应44/35/29xPE,维持“买入”评级天风证券股票。

风险提示:宏观经济下行风险、消费力复苏不及预期、新品推广不及预期

展开全文

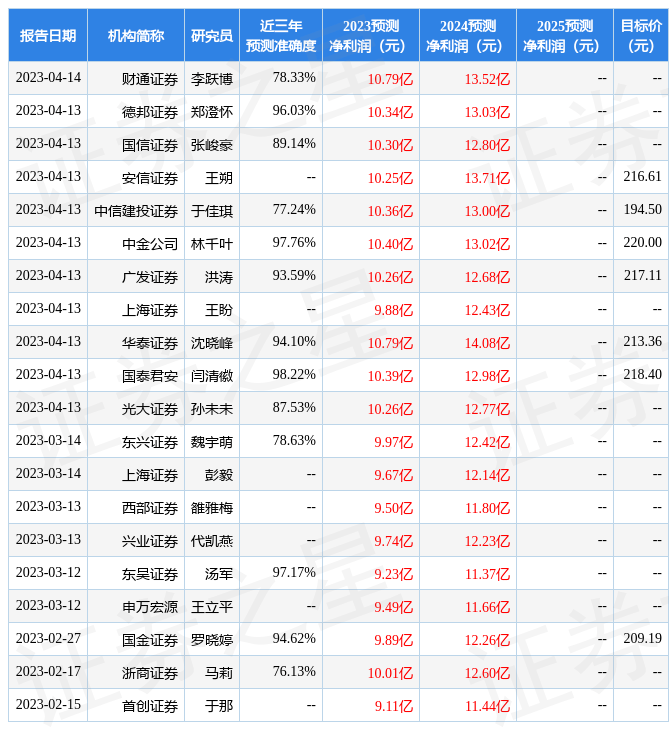

证券之星数据中心根据近三年发布的研报数据计算,国泰君安闫清徽研究员团队对该股研究较为深入,近三年预测准确度均值高达98.22%,其预测2023年度归属净利润为盈利10.39亿,根据现价换算的预测PE为44.81天风证券股票。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级27家,增持评级7家;过去90天内机构目标均价为209.71天风证券股票。根据近五年财报数据,证券之星估值分析工具显示,珀莱雅(603605)行业内竞争力的护城河良好,盈利能力优秀,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关天风证券股票。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论