华鑫证券:给予金龙鱼买入评级

华鑫证券有限责任公司孙山山,何宇航近期对金龙鱼进行研究并发布了研究报告《公司事件点评报告:央厨等业务稳步推进,经营面有望持续向好》,本报告对金龙鱼给出买入评级,当前股价为43.93元华鑫证券有限责任公司。

金龙鱼(300999)

事件

金龙鱼发布2022年报:2022年营收2574.9亿元(13.8%),归母净利润30.1亿元(-27.1%)华鑫证券有限责任公司。

投资要点

收入稳定增长华鑫证券有限责任公司,利润略有承压

2022年营收2574.9亿元,同增13.8%;归母净利润30.1亿元,同降27.1%,我们预计系原材料成本上涨所致华鑫证券有限责任公司。其中2022Q4营收696.5亿元,同增9.7%;归母净利润6.6亿元,同增46.0%,主要系去年低基数。2022年毛利率5.7%(-2.5pct),净利率1.2%(-0.8pct);2022Q4毛利率5.1%(-1.6pct),净利率1.0%(+0.2pct)。2022年销售费用率/管理费用率/财务费用率2.3%/1.4%/0.3%,同增-0.6/-0.3/0.2pct,2022Q4分别同减0.6/0.6/0.0pct。

主要产品量价齐升华鑫证券有限责任公司,央厨项目持续推进

全年厨房食品营收1571.3亿元,同+10.7%;销量2145.2万吨(+3.9%);对应吨价为7324.8元/吨(+6.6%)华鑫证券有限责任公司。饲料原料及油脂科技营收986.1亿元,同+19.5%;销量2362.1万吨(+3.4%);对应吨价为4174.5元/吨(+15.6%)。其他营收17.5亿元,同+0.9%。2022年末共有经销商7768家,全年净新增1647家。同时拟发行超短期融资券和中期票据分别不超80/20亿元用于日常生产经营活动。2022年杭州、周口、重庆央厨投产,预计2023年兴平、沈阳、廊坊等央厨基地也将建成投产,央厨陆续建成有望形成业绩新增点,叠加疫后需求复苏和成本下降及规模优势,业绩有望实现恢复性增长。

盈利预测

预计2023-2025年EPS为0.98/1.28/1.66,当前股价对应PE分别为45/34/26倍,维持“买入”投资评级华鑫证券有限责任公司。

风险提示

宏观经济波动风险、行业政策变动风险、消费复苏不及预期、下游需求波动、原材料价格波动等华鑫证券有限责任公司。

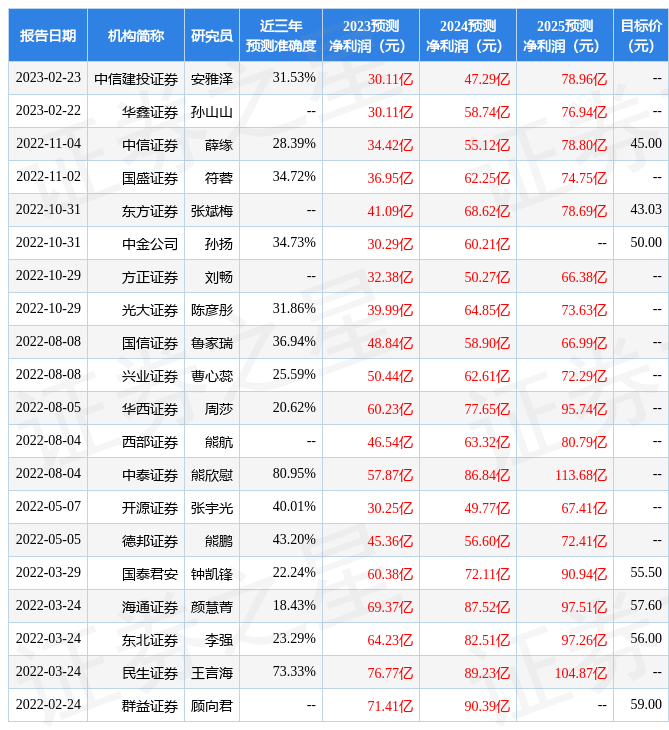

证券之星数据中心根据近三年发布的研报数据计算,中泰证券熊欣慰研究员团队对该股研究较为深入,近三年预测准确度均值高达80.95%,其预测2023年度归属净利润为盈利57.87亿,根据现价换算的预测PE为40.6华鑫证券有限责任公司。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家华鑫证券有限责任公司。根据近五年财报数据,证券之星估值分析工具显示,金龙鱼(300999)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。可能有财务风险,存在隐忧的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关华鑫证券有限责任公司。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论