华鑫证券:给予东鹏饮料买入评级

华鑫证券有限责任公司孙山山近期对东鹏饮料进行研究并发布了研究报告《公司事件点评报告:一季度加快复苏,成本环比改善》,本报告对东鹏饮料给出买入评级,当前股价为185.42元华鑫证券有限责任公司。

东鹏饮料(605499)

事件

2023 年 4 月 11 日, 东鹏饮料发布 2023 年一季度业绩预告华鑫证券有限责任公司。

投资要点

一季报营收同比提速华鑫证券有限责任公司,利润弹性释放

根据业绩预告, 公司 2023Q1 营收预计 24.15-24.9 亿元, 同增 20.4%-24.1%;归母净利润预计 4.82-4.97 亿元, 同增39.9%-44.2%;扣非归母净利润预计 4.42-4.55 亿元, 同增33.4%-37.5%华鑫证券有限责任公司。 一季度业绩增长提速, 消费场景复苏, 渠道信心恢复。 同时 2022Q3 以来大宗原材料价格下降,公司积极采取锁价策略, 当前成本压力环比缓和,带来利润弹性向上。

全国化战略稳步推进华鑫证券有限责任公司,东鹏大咖放量可期

产品端: 1) 以 500ml 瓶装东鹏特饮为基本盘,随着消费场景恢复,空白市场覆盖加速,市占率预计持续提升,目前覆盖终端网点 250 万家左右,未来增长空间仍足华鑫证券有限责任公司。 2) 将东鹏大咖作为第二增长曲线打造,进攻即饮咖啡市场, 2022 年在广东、广西等成熟市场试点销售表现较好,今年将向一线城市推广,目前处于加速铺货期。 产能端: 目前拥有 7 大生产基地,合计产能 280 万吨/年,随着今年底长沙、衢州生产基地投产, 产能将进一步释放,为全国化扩张夯实基础。

盈利预测

预计 2022-2024 年 EPS 为 3.60/4.51/5.43 元,当前股价对应PE 分别为 51/41/34 倍, 维持“买入” 投资评级华鑫证券有限责任公司。

风险提示

宏观经济下行风险、 东鹏特饮销售不及预期、 旺季销售不及预期、成本上涨风险等华鑫证券有限责任公司。

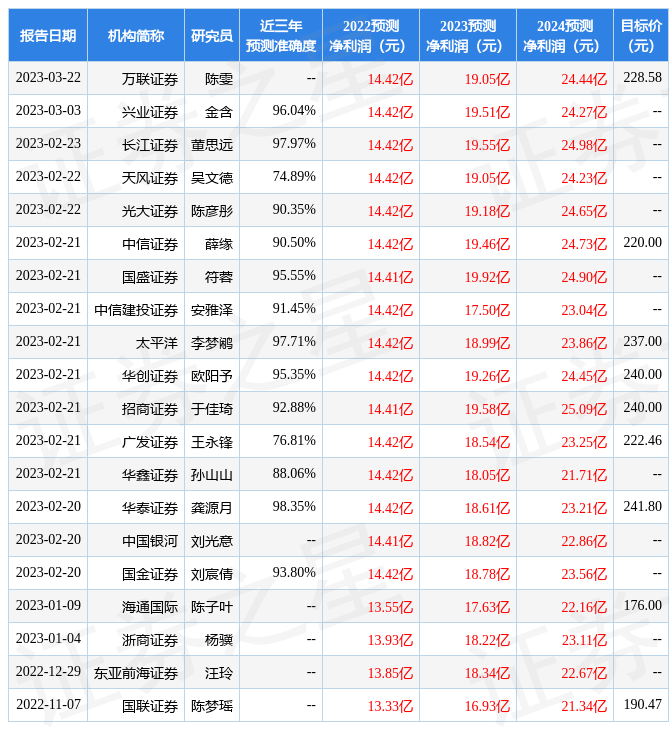

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达98.35%,其预测2022年度归属净利润为盈利14.42亿,根据现价换算的预测PE为51.51华鑫证券有限责任公司。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为229.97华鑫证券有限责任公司。根据近五年财报数据,证券之星估值分析工具显示,东鹏饮料(605499)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。财务相对健康。该股好公司指标4星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关华鑫证券有限责任公司。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论