华鑫证券:给予数据港买入评级

华鑫证券有限责任公司宝幼琛近期对数据港进行研究并发布了研究报告《公司事件点评报告:IDC拐点将至,AI打开增量空间》,本报告对数据港给出买入评级,当前股价为37.41元华鑫证券有限责任公司。

数据港(603881)

事件

公司发布2022年度报告:公司实现营收14.6亿元,同比增长16.9%;受公司重资产经营模式及前期大规模交付数据中心造成短期折旧增加的影响,实现归母净利润1.15亿元,同比下滑5.45%;实现扣非归母净利润0.95亿元,同比增长13.7%华鑫证券有限责任公司。

投资要点

EBITDA稳定增长华鑫证券有限责任公司,行业龙头地位稳固

2022年,随着终端客户需求提升,公司已投入运营的数据中心机柜逐步上电,加快营收增速华鑫证券有限责任公司。公司实现约10.2亿元EBITDA,同比增长21.5%,公司作为批发定制型数据中心服务商,表现出穿越行业短期波动的稳健发展态势。通过投入运营的数据中心项目产能逐步释放,实现业绩逐渐提升。据信通院发布的《中国第三方数据中心运营商分析报告(2022年)》,数据港总体规模已跃升至行业第二,彰显公司龙头地位。另一方面,公司积极响应国家“数字中国”战略,逐步推动中国联通(怀来)大数据创新产业园项目一期、河北廊坊项目及上海闵行项目的建设,预计未来建设完成将为公司发展进一步奠定基础。

AI为IDC注入长足动能

公司在“东数西算”的京津冀、长三角、粤港澳大湾区的枢纽节点上共建设运营35个数据中心,运营IT兆瓦数达371MW,较2018年68.1MW增长了445%,折算成5KW标准机柜约74200个,可支撑客户每秒200亿亿次运算量级算力,可广泛支持人工智能、AIGC等领域发展华鑫证券有限责任公司。近期ChatGPT展现出AI大模型应用潜力,“开启AI新纪元”正从概念逐步迈向生活化。数据中心作为承载数据存储、传输、算力需求的重要基础设施,随着ChatGPT等AI大模型应用推动下,智算需求攀升。近5年算力总规模CAGR超25%,2022年我国智能算力规模达到268百亿亿次/秒(EFLOPS),超过通用算力规模;预计未来5年,我国智能算力规模的年复合增长率将达52.3%。随着AI商业化落地,算力的大规模需求将为数据中心带来新增量空间。

盈利预测

预测公司2023-2025年收入分别为19.2亿元、24.6亿元、30.8亿元,EPS分别为0.44、0.67、0.96元,当前股价对应PE分别为86、56、39倍,给予“买入”投资评级华鑫证券有限责任公司。

风险提示

宏观经济环境风险、客户集中度较高风险、产业政策变化风险、AI增速不及预期等风险华鑫证券有限责任公司。

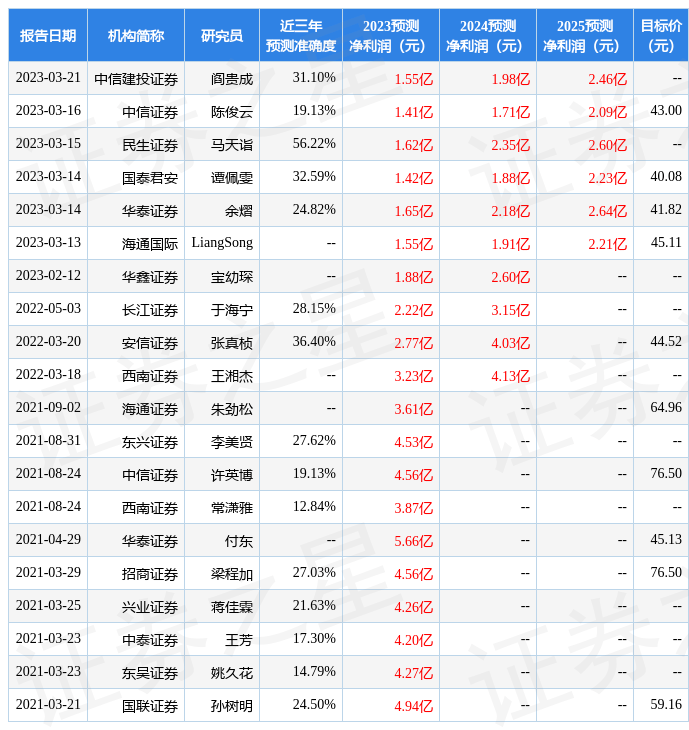

证券之星数据中心根据近三年发布的研报数据计算,民生证券马天诣研究员团队对该股研究较为深入,近三年预测准确度均值为56.22%,其预测2023年度归属净利润为盈利1.62亿,根据现价换算的预测PE为76.35华鑫证券有限责任公司。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为42.5华鑫证券有限责任公司。根据近五年财报数据,证券之星估值分析工具显示,数据港(603881)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关华鑫证券有限责任公司。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论