华鑫证券:给予洽洽食品买入评级

华鑫证券有限责任公司孙山山近期对洽洽食品进行研究并发布了研究报告《公司事件点评报告:2022年顺利收官,2023年可期》,本报告对洽洽食品给出买入评级,当前股价为41.56元华鑫证券有限责任公司。

洽洽食品(002557)

事件

2023 年 4 月 20 日, 洽洽食品发布 2022 年年报华鑫证券有限责任公司。

投资要点

2022 年顺利收官华鑫证券有限责任公司, 2023 年望加快恢复

2022 年营收 68.83 亿元(同增 15%),归母净利润 9.76 亿元(同增 5%) ; 其中 2022Q4 营收 25 亿元(同增 19%),归母净利润 3.49 亿元(同增 4.5%)华鑫证券有限责任公司。 毛利率 2022 年 32%(不变),其中 2022Q4 为 34.6%(同增 1.2pct);净利率 14.2%(同减 1.3pct),其中 2022Q4 为 14%(同减 1.9pct)。 销售费用率 2022 年 10.18%(同增 0.1 pct),其中 2022Q4 为11.8%(同减 0.6ct) 。 管理费用率 2022 年 5%(同增 0.5pct),其中 2022Q4 为 4.4%(同增 0.9pct) 。

完善产品矩阵华鑫证券有限责任公司,持续精耕渠道

分产品看, 2022 年葵花子/坚果类营收 45.12/16.23 亿元,同增 14.4%/18.8%华鑫证券有限责任公司。公司深耕瓜子和坚果两大战略核心品类, 小黄袋全年含税销售额超 12 亿元。其中屋顶盒版每日坚果礼盒通过对三四线等下沉市场持续渗透,拥有近 20 万个终端,全年销售额增长较快。 分渠道看, 2022 年经销和其他渠道 / 直 营 ( 含 电 商 ) 营 收 为 57.93/10.91 亿 元 , 同 增14.4%/18.5%。持续推进渠道精耕战略,渠道数字化平台掌控终端网点数量超 20 万家,在 TO-B 团购业务、餐饮渠道、零食量贩店等新场景新渠道突破,抖音、盒马等新渠道持续增长。 分区域看, 2022 年南方区/北方区/东方区/电商营收分别为 22/15/20/7 亿元,同增 14%/22%/21%/27%。海外市场,深耕泰国、越南等东南亚市场, 2022H2 逐步恢复增长。 量价拆分, 2022 年休闲食品销量 24.79 万吨(同增 11%), 对应吨价为 2.76 万元/吨(同增 5.4%)。截至 2022 年底, 共有1100 个经销商。 2023 年将继续深化坚果专家品牌认知,坚果品类持续以每日坚果系列为战略重点,每日坚果屋顶盒持续渗透,打造洽洽坚果礼产品矩阵,持续研发推出高端坚果、风味坚果新品;持续推进渠道精耕战略,全渠道同步拓展,打造百万终端,加速 TO-B 渠道、餐饮渠道、即时零售、零食量贩渠道的拓展,加速三四线及县乡市场下沉。

盈利预测

预计 2023-2025 年 EPS 为 2.19/2.53/2.90 元,当前股价对应PE 分别为 19/16/14 倍, 维持“买入” 投资评级华鑫证券有限责任公司。

风险提示

宏观经济下行风险、 瓜子增速不及预期、坚果增速不及预期、旺季销售不及预期等

展开全文

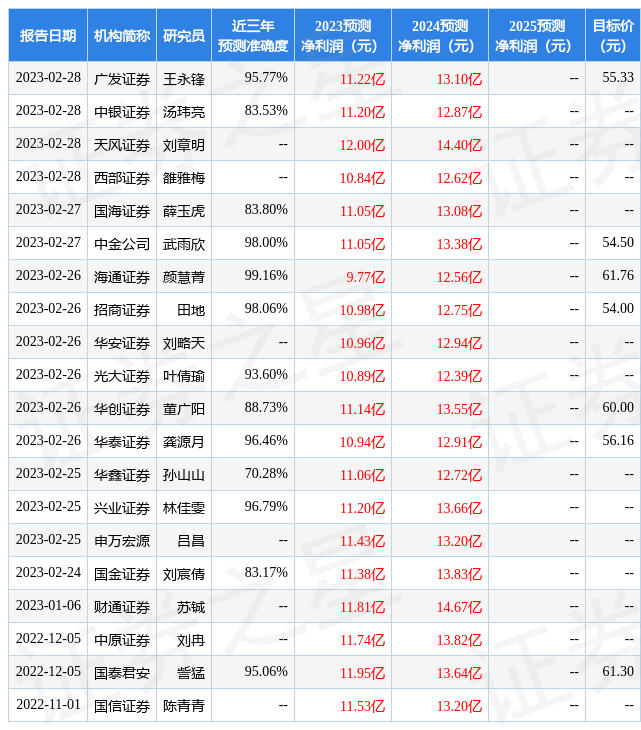

证券之星数据中心根据近三年发布的研报数据计算,海通证券颜慧菁研究员团队对该股研究较为深入,近三年预测准确度均值高达99.16%,其预测2023年度归属净利润为盈利9.77亿,根据现价换算的预测PE为20.96华鑫证券有限责任公司。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增持评级1家;过去90天内机构目标均价为54.99华鑫证券有限责任公司。根据近五年财报数据,证券之星估值分析工具显示,洽洽食品(002557)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务健康。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关华鑫证券有限责任公司。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论