平安证券:给予北方华创增持评级

平安证券股份有限公司徐勇,付强,徐碧云近期对北方华创进行研究并发布了研究报告《业绩高增,在手订单充足》,本报告对北方华创给出增持评级,当前股价为322.32元华创证券行情。

北方华创(002371)

事项:

公司公布2022年年报,2022年公司实现营收146.88亿元(51.68%YoY),归属上市公司股东净利润23.53亿元(118.37%YoY),向全体股东每10股派发现金红利4.45元(含税)华创证券行情。

平安观点:

业绩高增,在手订单充足:2022年公司实现营收146.88亿元(51.68%YoY),归属上市公司股东净利润23.53亿元(118.37%YoY),扣非后归母净利21.06亿元(161.07%YoY)华创证券行情。2022年公司整体毛利率和净利率分别是43.83%(4.42pctYoY)和17.30%(4.98pctYoY),公司业绩符合预期。费用端:2022年公司销售费用率、管理费用率和财务费用率分别为5.46%(0.17pctYoY)、9.68%(-2.64pctYoY)和-0.57%(-0.09pctYoY),公司费用率整体比较稳定。截止2022年底,公司应收票据及应收账款达到43.41亿元,同比增长33.68%。截止2022年底公司合同负责达71.98亿元,同比增长42.67%,反映公司在手订单充足。2022年公司研发投入35.66亿元,同比增长23.28%,公司拥有研发人员2929名,同比增长43.30%。公司不断加大集成电路先进制程装备研发力度,扩展现有核心装备工艺覆盖率,探索新技术领域的产品开发。

国内半导体设备平台企业,充分受益IC国产化:1)刻蚀装备方面,面向12寸逻辑、存储、功率、先进封装等客户,已完成数百道工艺的量产验证,ICP刻蚀产品出货累计超过2000腔;采用高密度、低损伤设计的12寸等离子去胶机已在多家客户完成工艺验证并量产;金属刻蚀设备凭借稳定的量产性能成为国内主流客户的优选机台;迭代升级的高深宽比TSV刻蚀设备,以其优异的性能通过客户端工艺验证,支撑Chiplet工艺应用;应用于提升芯片良率的12寸CCP晶边刻蚀机已进入多家生产线验证;精准针对客户需求,发布了双频耦合CCP介质刻蚀机,实现了在硅刻蚀、金属刻蚀、介质刻蚀工艺的全覆盖;2)薄膜装备方面,铜互联薄膜沉积、铝薄膜沉积、钨薄膜沉积、硬掩膜沉积、介质膜沉积、TSV薄膜沉积、背面金属沉积等二十余款产品成为国内主流芯片厂的优选机台,累计出货超3000腔;3)立式炉装备方面,中温氧化/退火炉、高温氧化/退火炉、低温合金炉,低压化学气相沉积炉、批式原子层沉积炉均已成为国内主流客户的量产设备,并持续获得重复订单,累计出货超过500台;4)清洗装备方面,拥有单片清洗、槽式清洗两大技术平台,主要应用于12寸集成电路领域华创证券行情。单片清洗机覆盖Al/Cu制程全部工艺,是国内主流厂商后道制程的优选机台;槽式清洗机已覆盖RCA、Gate、PRstrip、磷酸、Recycle等工艺制程,并在多家客户端实现量产,屡获重复订单;5)卧式炉管设备方面,主要为光伏客户提供氧化扩散、等离子体化学气相沉积、低压化学气相沉积三大技术平台基础上的硼扩、磷扩、氧化退火、正/背膜氮化硅沉积、多晶硅沉积、多晶硅掺杂、隧穿氧化层沉积、异质结非晶硅薄膜沉积等20余款工艺设备,适用于PERC、TOPCon、HJT等多种技术路线工艺应用,实现主流客户全覆盖。

投资建议:根据公司在手订单及下游需求情况,我们调升公司22/23年盈利预测,新增公司25年盈利预测,预计2023-2025年公司实现归母净利润分别为31.76亿元、42.12亿元、54.03亿元(23/24年原值为26.40亿元/34.11亿元),对应的PE分别为56倍、42倍和33倍华创证券行情。公司是国内半导体设备龙头,长期受益于国产替代。维持公司“推荐”评级。

展开全文

风险提示:1)下游客户扩产投资不及预期的风险华创证券行情。若下游晶圆厂和LED芯片制造商的后续投资不及预期,对相关设备的采购需求减弱,这将影响公司的订单量,进而对公司的业绩产生不利影响。(2)新产品研发不及预期风险。若公司新产品研发不及预期,将影响公司长远发展。(3)国际贸易摩擦风险。近年来,国际贸易摩擦不断。如果中美贸易摩擦继续恶化,公司的生产运营将受到一定影响。

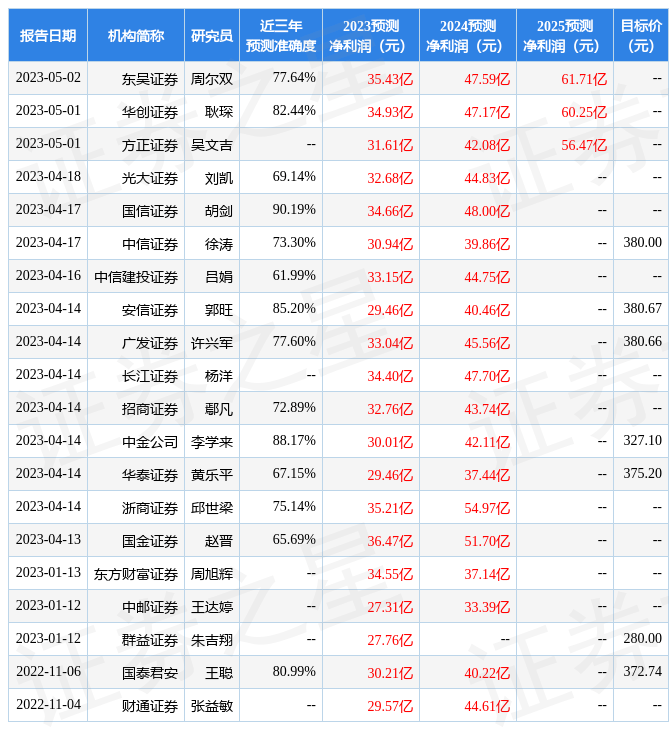

证券之星数据中心根据近三年发布的研报数据计算,国信证券胡剑研究员团队对该股研究较为深入,近三年预测准确度均值高达90.19%,其预测2023年度归属净利润为盈利34.66亿,根据现价换算的预测PE为49.13华创证券行情。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为383.66华创证券行情。根据近五年财报数据,证券之星估值分析工具显示,北方华创(002371)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关华创证券行情。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论