东吴证券:给予北方华创买入评级

东吴证券股份有限公司周尔双,黄瑞连近期对北方华创进行研究并发布了研究报告《2022年业绩快报&2023Q1业绩预告点评:国产替代加速,Q1业绩超出市场预期》,本报告对北方华创给出买入评级,当前股价为313.43元华创证券行情。

北方华创(002371)

事件:公司发布2022年业绩快报;公司发布2023年一季度业绩预告华创证券行情。

在手订单饱满&设备加速交付华创证券行情,2023Q1收入端超出市场预期

2022年公司实现营业收入146.88亿元,同比+51.68%,稳健增长,这一方面受益于公司再半导体设备领域的市场占有率快速提升,另一方面受益于电子元器件业务稳健发展华创证券行情。分季度来看,2022Q4营业收入为46.76亿元,同比+33.21%,增速有所放缓,我们判断主要系2022Q4美国制裁升级后,下游晶圆厂设备进厂节奏有所延迟,部分收入确认递延至2023年。

2023Q1公司实现营业收入36.00-40.00亿元,同比+68.56%-87.29%,增长提速,超出市场预期,我们判断主要系2022年新签订单较多,同时2022Q4部分设备交付有所延迟,2023Q1加速确认收入华创证券行情。展望未来,美、日、荷联合制裁背景下,晶圆厂加速导入国产半导体设备。公司半导体装备工艺覆盖率及客户渗透率持续提高,设备市场导入节奏进一步加快,公司订单有望延续高速增长。此外,2021年公司非公开募集85亿元用于半导体设备扩建等项目,将有效缓解产能瓶颈,保障业绩持续快速增长。

盈利水平处于快速上升通道华创证券行情,2023Q1扣非归母净利润2倍以上增长

2022年公司分别实现归母净利润和扣非归母净利润23.53和21.06亿元,分别同比+118.37%和+161.07%,其中2022Q4分别为6.67和6.30亿元,分别同比+59.05%和+123.72%,均明显高于收入端增速华创证券行情。2022年公司归母净利率和扣非归母净利率分别为16.02%和14.34%,同比+4.89pct和+6.01pct,盈利水平大幅提升。我们判断这一方面受益于产品结构优化、成本端下降,毛利率有所提升;另一方面受益于规模效应下期间费用率下降。

2023Q1公司实现归母净利润5.60-6.20亿元,同比增长171.24%-200.30%;实现扣非归母净利润5.00-5.60亿元,同比增长221.82%-260.44%,同样超出市场预期华创证券行情。若以2023Q1业绩预告中位数为参考,2023Q1公司归母净利率和扣非归母净利率分别为15.53%和13.95%,分别同比+5.86pct和+6.67pct,盈利水平同样取得明显提升,表现十分出色。

本土半导体设备平台型公司华创证券行情,将长期受益设备国产替代浪潮

美国、荷兰、日本相继加入制裁阵营,半导体设备进口替代逻辑持续强化,晶圆厂加速国产设备导入,2023年半导体设备国产化率提升有望超出市场预期华创证券行情。此外,随着2023Q2内资晶圆厂招标陆续启动、叠加下半年半导体行业景气复苏,国产半导体设备企业订单有望持续兑现。

公司在多产品线快速突破,将持续受益设备国产替代趋势华创证券行情。公司产品体系持续完善,集成电路装备面向逻辑、存储、功率、先进封装等多领域拓展,刻蚀机、PVD、CVD、ALD、立式炉、清洗机等多款新品进入主流产线。具体来看,逻辑领域主流芯片产线批量采购公司设备;存储领域多种新型工艺设备进入产线验证;先进封装领域实现多产品系列布局,与国内主要封装厂均建立了合作关系;功率器件领域与国内主流厂商开展深度合作,成为业内主流厂商重要设备供应商,公司成长空间持续快速打开。

展开全文

盈利预测与投资评级:考虑到公司在手订单充足、订单加速交付,我们调整2022-2024年公司营业收入预测分别为146.88、217.66、282.91亿元(原值149.15、202.58和254.99亿元),当前市值对应动态PS分别为10、7、5倍华创证券行情。考虑到公司盈利水平提升,我们调整2022-2024年归母净利润预测分别为23.53、35.91和49.14亿元(原值22.94、31.86和42.06亿元),当前市值对应动态PE分别为64、42和31倍。基于公司在手订单充足,盈利水平提升,估值仍处底部,维持“买入”评级。

风险提示:晶圆厂资本开支不及预期、新品产业化进展不及预期等华创证券行情。

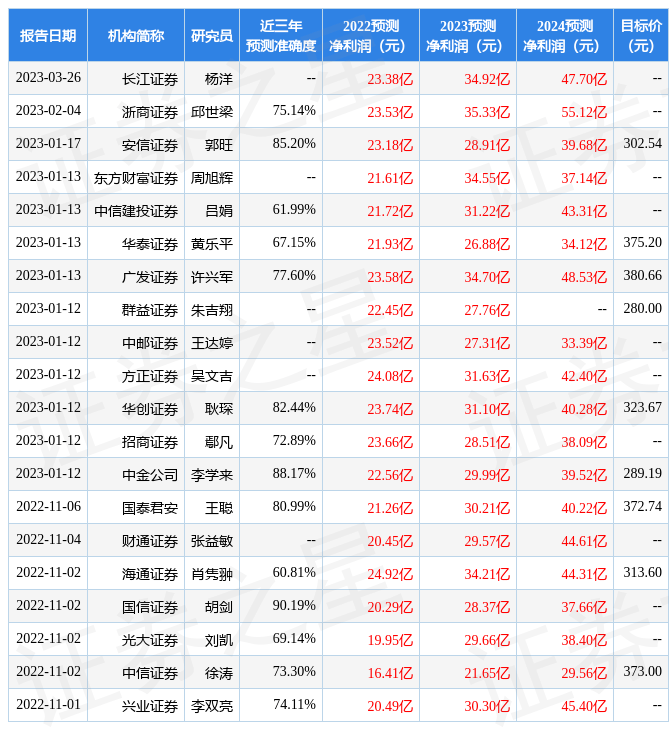

证券之星数据中心根据近三年发布的研报数据计算,国信证券胡剑研究员团队对该股研究较为深入,近三年预测准确度均值高达90.19%,其预测2022年度归属净利润为盈利20.29亿,根据现价换算的预测PE为74.1华创证券行情。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为336.9华创证券行情。根据近五年财报数据,证券之星估值分析工具显示,北方华创(002371)行业内竞争力的护城河优秀,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关华创证券行情。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论