国金证券:给予药明康德买入评级

国金证券股份有限公司王班近期对药明康德进行研究并发布了研究报告《业绩增长再创新高,2023稳健成长》,本报告对药明康德给出买入评级,当前股价为78.31元国明证券。

药明康德(603259)

业绩简评

2023年3月20日,药明康德发布2022年报,实现营业收入393.55亿元,同比增长71.8%;归母净利润为88.14亿元,同比增长72.9%;扣非归母净利润82.60亿元,同比增长103.3%;经调整Non-IFRS归母净利润93.99亿元,同比增长83.2%国明证券。

经营分析

业绩再创新高,四季度业绩靓丽国明证券。单季度看,公司Q4实现营业收入109.60亿元,同比增长71.8%;归母净利润14.36亿元,同比下降6.5%;扣非归母净利润20.28亿元,同比增长111.8%。

充分发挥全球布局、多地运营及全产业链覆盖优势,全球领先的CRTDMO业务模式持续驱动公司高速发展国明证券。分板块看,1、WuXi Chemistry收入288.50亿元(+104.8%),剔除新冠商业化项目后增速39.7%,TIDES收入20.37亿元(+158.3%)。目前D&M管线累计有2341个,其中商业化项目50个,临床I/II/III期项目分别为1941、293、57个。化学业务持续建设产能,2022年完成常州三期、常熟工厂投产和武汉华中总部投用。2、WuXiTesting收入57.19亿元(+26.4%),其中药物安评和医疗器械测试增速达到46%、33%,临床CRO及SMO充分发挥协同性,实现17个项目从临床前至临床的转化。3、WuXiBiology收入24.75亿元(+24.7%),其中新分子相关收入强劲增长90%,占生物学收入22.5%(2021年为14.6%),成为重要增长驱动。4、WuXiATU收入13.08亿元(+27.4%),临床前和临床I期、临床II期、临床III期项目分别为50、10、8个,预计2023年下半年迎来商业化生产项目。5、WuXiDDSU收入9.70亿元(-22.5%),收入下降系业务主动迭代升级,全年完成28项IND申报并获得34个临床试验批件,预计2023年迎来药品上市后的销售分成收入,未来十年的CAGR为50%。

展望2023,业绩成长确定,经营效率有望持续改善:公司在手订单丰富,截至2022年底在手订单328.16亿元国明证券。我们预计2023年WuXiChem保持稳健成长(其中非新冠收入38%左右增长),其他业务板块保持20%以上增长,随着自动化、信息化和人工智能的逐步应用,2023年公司的经营管理效率有望持续改善。

盈利预测、估值与评级

我们预计2023-2025年公司归母净利润分别为100/124/159亿元,对应PE分别为22/18/14倍,维持“买入”评级国明证券。

风险提示

需求下降风险、政策变化风险、行业竞争加剧的风险、海外监管风险、核心技术人员流失风险、汇率风险等国明证券。

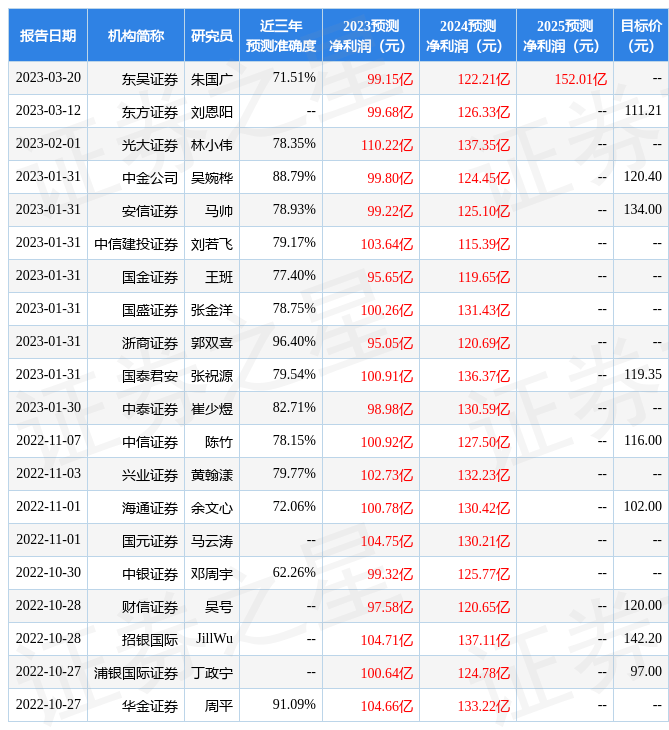

证券之星数据中心根据近三年发布的研报数据计算,浙商证券郭双喜研究员团队对该股研究较为深入,近三年预测准确度均值高达96.4%,其预测2023年度归属净利润为盈利95.05亿,根据现价换算的预测PE为23.05国明证券。

展开全文

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级17家;过去90天内机构目标均价为127.8国明证券。根据近五年财报数据,证券之星估值分析工具显示,药明康德(603259)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务健康。该股好公司指标4.5星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关国明证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论