中银证券:给予国轩高科增持评级

中银国际证券股份有限公司李可伦,李扬近期对国轩高科进行研究并发布了研究报告《年报业绩符合预期,全球化战略高速推进》,本报告对国轩高科给出增持评级,当前股价为27.3元国证券。

国轩高科(002074)

公司发布2022年年报,全年实现归母盈利3.12亿元,同比增长206%;公司电池业务营收高速增长,一体化布局不断完善,海外和储能市场持续开拓;维持增持评级国证券。

支撑评级的要点

2022年盈利同比增长206%符合预期:公司发布2022年年报,全年实现营收230.52亿元,同比增长122.59%;归母盈利3.12亿元,同比增长206.15%;扣非后亏损5.15亿元国证券。22Q4公司实现归母盈利1.61亿元,同比增长375.49%;扣非后亏损1.56亿元。公司此前发布业绩预告,预计2022年实现营收211-239亿元,同比增长103.75%-130.78%;归母盈利2.2-3.2亿元,同比增长115.92%-214.06%。公司业绩符合市场预期。

电池系统收入高速增长,产能建设步伐加快:2022年公司电池系统收入高速增长,其中动力电池系统实现营收184.82亿元,同比增长116.40%,毛利率同比下降7.93个百分点至16.73%;储能电池系统实现营收35.08亿元,同比增长186.49%,毛利率同比提升4.98个百分点至16.66%国证券。根据公司规划,2025年产能规模将达到300GWh,报告期内公司柳州、南京、宜春、桐城等新增产线陆续投产,正、负极等材料顺利达产,制造能力不断提升,为公司快速成长奠定基础。

海外销售取得新突破,全球化战略高速推进:2022年公司海外销售取得突破,新增定点客户超15家,海外地区(含港澳台)实现营收29.80亿元,同比增长464.76%国证券。公司将继续聚焦TATA、VinFast、美欧战略客户等国际重点客户,同步推进国外储能业务,海外市场有望进一步打开。

23Q1盈利同比增长135%:公司发布2023年一季报,23Q1实现营收71.77亿元,同比增长83.26%;归母盈利0.76亿元,同比增长134.78%;扣非后亏损0.11亿元;销售毛利率18.94%,同比提升4.45个百分点;销售净利率1.46%,同比提升0.53个百分点国证券。

估值

在当前股本下,考虑新能源汽车行业增速放缓,我们将公司2023-2025年预测每股收益调整至0.78/1.17/1.72元(原预测为0.93/1.46/-元),对应市盈率35.0/23.3/15.9倍;维持增持评级国证券。

评级面临的主要风险

公司与大众集团的战略合作不达预期;大客户导入不达预期;技术进步不达预期;产业链需求不达预期;原材料价格波动风险;新冠疫情影响超预期国证券。

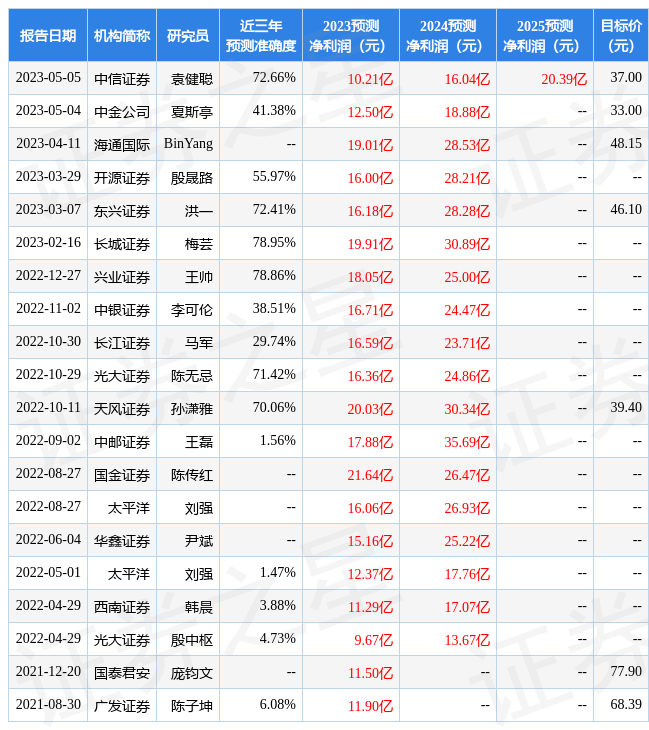

证券之星数据中心根据近三年发布的研报数据计算,长城证券梅芸研究员团队对该股研究较为深入,近三年预测准确度均值为78.95%,其预测2023年度归属净利润为盈利19.91亿,根据现价换算的预测PE为22.75国证券。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为47.57国证券。根据近五年财报数据,证券之星估值分析工具显示,国轩高科(002074)行业内竞争力的护城河优秀,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关国证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论