中银证券:给予邮储银行增持评级

中银国际证券股份有限公司林媛媛,丁黄石近期对邮储银行进行研究并发布了研究报告《溢价定增认可价值,资本提升利好发展》,本报告对邮储银行给出增持评级,当前股价为4.82元证券银行。

邮储银行(601658)

3月29日邮储银行发布公告中国移动450亿全额定增,定增价格6.64元每股,持平2021年每股净资产,相对3月29日收盘价溢价43%,认购后中移动持股比例6.83%证券银行。按三季度静态测算提升核心一级资本充足率0.64个百分点,核心一级资本充足率达到10.19%,资本水平与大行同业差距大幅收敛。溢价定增反映中国移动对邮储银行价值的认可,核心一级资本提升保证邮储未来规模增长。邮储银行资产质量优秀,业务扎根个人和小微,存量客户潜力大、个人存款优势突出,并通过财富业务持续激活客群优势,是大行中成长品种,核心组合推荐,维持增持评级。

支撑评级的要点

中国移动450亿元全额定增,持股比例6.83%,溢价43%证券银行。

3月29日邮储银行发布公告中国移动450亿全额定增,锁定期5年证券银行。定增价格6.64元每股,持平2021年每股净资产,相对3月29日收盘价溢价43%,认购后中移动持股比例6.83%,持股比例超过5%,在公告前十大股东中,中移动持股比例仅仅低于邮政储蓄集团和香港中央结算(代理人)有限公司(H股),双方未来合作或可期待。

静态测算核心一级资本提升0.64个百分点

按三季度静态测算,450亿定增提升核心一级资本充足率0.64个百分点,核心一级资本充足率达到10.19%,资本水平与大行同业差距大幅收敛,有利于公司未来规模增长证券银行。

估值

基于公司存量零售客户潜力大、存款优势突出、资产质量优秀,定增补充资本有利于公司未来发展,加上模型调整因素,我们调整公司2022/2023年EPS预测为0.87/0.92元,目前股价对应2022/2023年市净率为0.61x/0.55x,维持增持评级证券银行。

评级面临的主要风险

经济下行导致资产质量恶化超预期证券银行。

风险提示:

经济下行导致资产质量恶化超预期证券银行。银行作为顺周期行业,公司业务发展与经济发展相关性强。宏观经济发展影响实体经济的经营以及盈利状况,从而影响银行业的资产质量表现。2022年以来疫情反复,或对经济数据带来负面影响。如果经济超预期下行,或将影响公司业务开展,资产质量亦存在恶化风险,从而影响公司业绩表现。

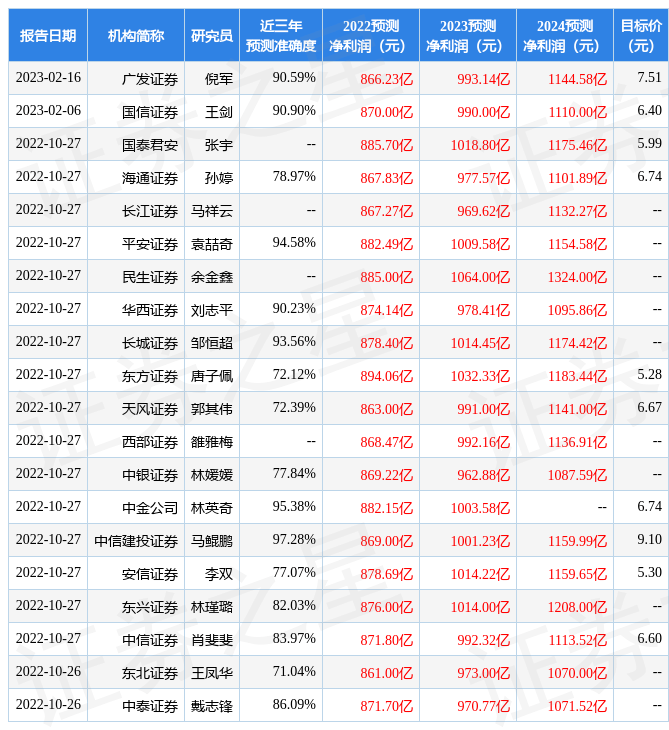

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券马鲲鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达97.28%,其预测2022年度归属净利润为盈利869亿,根据现价换算的预测PE为5.54证券银行。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为7.51证券银行。根据近五年财报数据,证券之星估值分析工具显示,邮储银行(601658)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。该股好公司指标3.5星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关证券银行。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论