平安证券:给予长沙银行增持评级

平安证券股份有限公司袁喆奇,黄韦涵,许淼近期对长沙银行进行研究并发布了研究报告《营收表现亮眼,信贷需求旺盛支撑规模快增》,本报告对长沙银行给出增持评级,当前股价为8.38元银行证券。

长沙银行(601577)

事项:

长沙银行发布2022年报及2023年一季报,公司22年、23Q1分别实现营业收入229亿元、60.8亿元,对应同比增速为9.6%、12.9%银行证券。22年、23Q1分别实现归母净利润68.1亿元、19.8亿元,对应同比增速为8.0%、8.7%。22年ROE12.6%,同比下降0.69个百分点,23Q1年化ROE14.4%,较22年同期下降0.24个百分点。22年末总资产9047亿元,较21年末增长13.6%,23Q1末总资产9544亿元,较年初增长5.49%。2022年公司利润分配预案为:每10股派发现金股利3.50元(含税),分红率21.7%。

平安观点:

营收显著提速,盈利水平稳中有进银行证券。长沙银行22年和23Q1分别实现归母净利润同比增长8.0%和8.7%,我们认为主要是优异的营收表现带动盈利水平的提高。公司23Q1营业收入增速水平较22年全年提升3.29个百分点至12.9%,利息和非息收入均表现亮眼,尤其利息收入端逆势上涨,一季度同比增长15.9%(+11.5%,22A),我们判断整体增速水平领跑同业。一季度非息收入再攀新高,手续费及佣金净收入方面同比增幅达到100%(+24.0%,22A),中收业务占比较年初大幅增长3.31个百分点,我们预计一方面来源于去年低基数带来的增长空间,另一方面预计与财富管理转型成效及投行业务布局有关。长沙银行作为城商行的零售标杆,财富管理的优势将持续体现,叠加强省会政策红利持续释放,零售竞争力有望进一步提升。此外,投资收益同样保持较快增速,一季度同比增长15.4%(+47.2%,22A),增速水平环比下滑但仍维持稳健。

信贷需求旺盛支撑规模快速扩张,以量补价缓解息差压力银行证券。公司22年净息差2.41%(2.35%,22H1),息差水平逆势上涨,主要是来自负债端成本改善,22年全年计息负债成本率为2.28%(+2.34%,22A),存款端成本较年中下降3BP至2.12%,主要源于公司对于定期存款成本率的压降,对公定期和个人定期存款成本率较年中下行8BP/7BP至3.30%/3.31%。但我们按照期初期末余额测算23Q1净息差环比年初下行10BP到2.10%,虽环比下降但符合行业整体趋势,重定价带来的压力较大。值得注意的是,在区域旺盛的需求支撑下,信贷投放保持积极态势,贷款规模同比增长17.9%(+15.3%,22A),一定程度缓解净息差下行压力。贷款快增带动资产规模快速扩张,一季度末资产规模同比增长15.5%(+13.6%,22A)。负债方面,存款同比增长16.1%(+14.3%,22A),存款扩张依旧保持积极态度。

资产质量稳中向好,拨备水平持续夯实银行证券。长沙银行不良率水平稳中向好,一季度不良率1.16%,与22年末持平,较22年年中下行2BP。我们测算一季度年化不良生成率0.94%,较22年末下降0.5个百分点,新生成不良率压力有所缓解。结合前瞻性指标来看,一季度末关注率较年初抬升3BP至1.51%,我们判断主要是零售资产质量的滞后性扰动,跟行业趋势相符,22年末逾期率较22年中下降13bp至1.50%,整体来看资产质量风险稳中向好。拨备计提方面,公司一季度拨备覆盖率较年初上行1.17个百分点至312%,拨贷比与年初持平为3.61%,在贷款规模快增的背景下,拨备水平相对有所上升,风险抵补能力持续夯实。

展开全文

投资建议:深耕本土基础夯实,看好公司零售潜力银行证券。长沙银行作为深耕湖南的优质本土城商行,区域充沛的居民消费活力为其零售业务发展创造了良好的外部条件,同时公司对于零售业务模式的探索仍在持续迭代升级,随着未来零售生态圈打造、运营更趋成熟以及县域金融战略带来的协同效应,我们认为其在零售领域的竞争力将得以保持,此外,公司110亿可转债发行计划正有序推进中,资本的夯实将为公司长期发展增添砝码。我们上调公司23-24年盈利预测,并新增2025年盈利预测,预计对应EPS分别为1.98/2.30/2.65元(原23-24年EPS分别为1.94/2.21元),对应盈利增速分别为16.9%/16.1%/15.4%(原23-24年盈利增速分别为13.1%/14.0%),目前股价对应23-25年PB分别为0.55x/0.49x/0.43x,维持“推荐”评级。

风险提示:1)经济下行导致行业资产质量压力超预期抬升银行证券。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

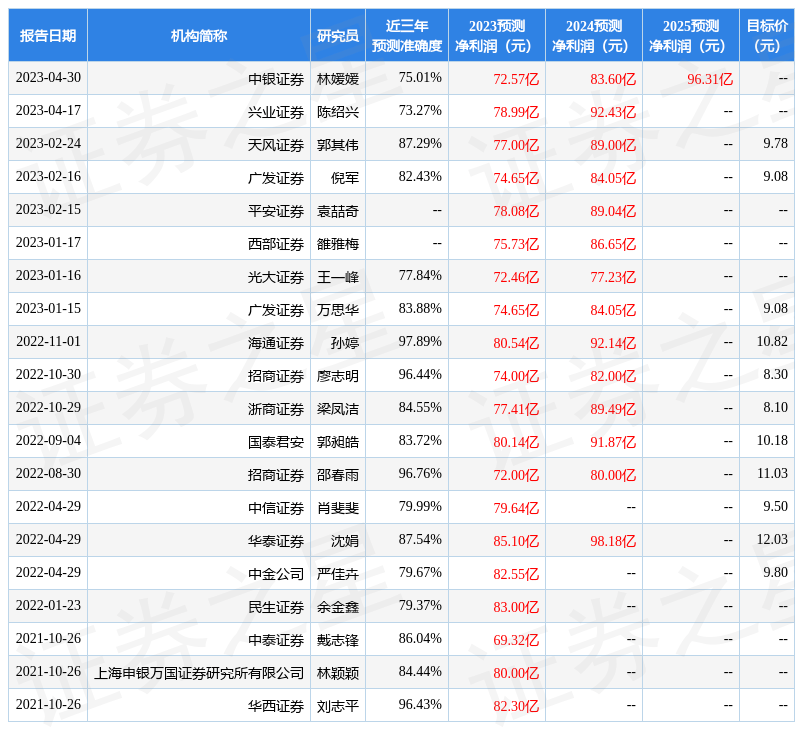

证券之星数据中心根据近三年发布的研报数据计算,海通证券孙婷研究员团队对该股研究较为深入,近三年预测准确度均值高达97.89%,其预测2023年度归属净利润为盈利80.54亿,根据现价换算的预测PE为4.36银行证券。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为9.79银行证券。根据近五年财报数据,证券之星估值分析工具显示,长沙银行(601577)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。该股好公司指标3.5星,好价格指标4.5星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关银行证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论