中泰证券:给予招商积余买入评级

中泰证券股份有限公司由子沛,李垚,陈立近期对招商积余进行研究并发布了研究报告《业绩增长稳健,专注发展主业》,本报告对招商积余给出买入评级,当前股价为15.23元证券招商。

招商积余(001914)

3月17日,公司发布2022年年报,公司全年实现营收130.24亿,同比+22.97%;归母净利润5.94亿,同比+15.72%;扣非后归母净利润4.99亿,同比+36.66%证券招商。

基础物管业务高质量发展

1)外拓彰显韧性:2022年,公司实现新签年度合同额33.14亿元,其中第三方项目新签年度合同额27.77亿元(千万级以上项目占比超过50%),公司强大的市场招投标能力是支撑收入持续增长基石;2)降成本效果显著:报告期末,公司住宅业态物业服务毛利率9.12%,较2021年末提升2.55个百分点,非住宅业态毛利率10.08%,较2021年末下降3.52个百分点,我们认为有疫情期间某些公建业态临时成本增加的影响,平台增值服务和专业增值服务毛利率分别较2021年末提升1.18和2.53个百分点,分别达到6.03%、16.30%,公司基础物业务大多数板块都保持了利润率提升的态势,在地产基本面下行及疫情的影响下尤为难得;3)大股东持续支持:公司作为招商局旗下轻资产管理平台,在各方面均获得股东的业务资源支持,控股股东招商蛇口2022年实现签约销售面积1,193.65万㎡证券招商。截至2022年末,来自招商蛇口的物业管理面积为10,653万㎡,占比34%;新签年度合同额为5.37亿元,占比16%。

商业管理板块有望复苏

1)商管规模持续扩张:截至2022年末,公司在管商业项目52个(含筹备项目),较2021年末增加8个,其中公司自持项目3个,受托管理控股股东招商蛇口持有项目45个,第三方品牌输出项目4个;2)收入及利润率下行主要因租金减免影响:2022年公司资产管理业务板块实现收入4.65亿,同比-16.40%,报告期内,公司严格落实租金减免政策减免房产租金0.86亿,带来对板块收入利润的影响,随着疫情影响逐渐消散及减租的一次性影响退出,基于管理规模的增加考量,预计商业板块2023收入和利润有望回升证券招商。

重资产剥离持续推进证券招商,公建并购顺利并表

一方面,公司继续推进重资产剥离进度,据2022年12月公告,公司筹划出售7个在售持有型物业,上半年公司已通过转让中航城投资、赣州九方及昆山中航等3家子公司股权确认投资收益0.33亿;另一方面,公司于报告期内完成对上航物业、积余南航、深圳汇勤、新中物业等国资背景物企标的的并表证券招商。公司在轻重剥离及扩大自身机构物业优势方面齐头并进,执行力出色。

投资建议:在疫情及地产下行的影响下,公司收入和利润实现了稳健的增长,我们认为这一方面得益于公司坚实的业务市场竞争力与管控能力,另一方面也有央企大股东支持的因素,我们看好公司凭借这两大难以复制的优势,在未来持续获得竞争优势实现优于行业平均水平的增长证券招商。考虑到疫情影响消退我们小幅上调盈利预测,预计公司2023-2024年净利润至7.82亿、9.78亿(前值7.71亿、9.38亿),并引入2025年预测11.96亿,维持公司“买入”评级。

风险提示:项目外拓不及预期;成本上升压力持续增大证券招商。

展开全文

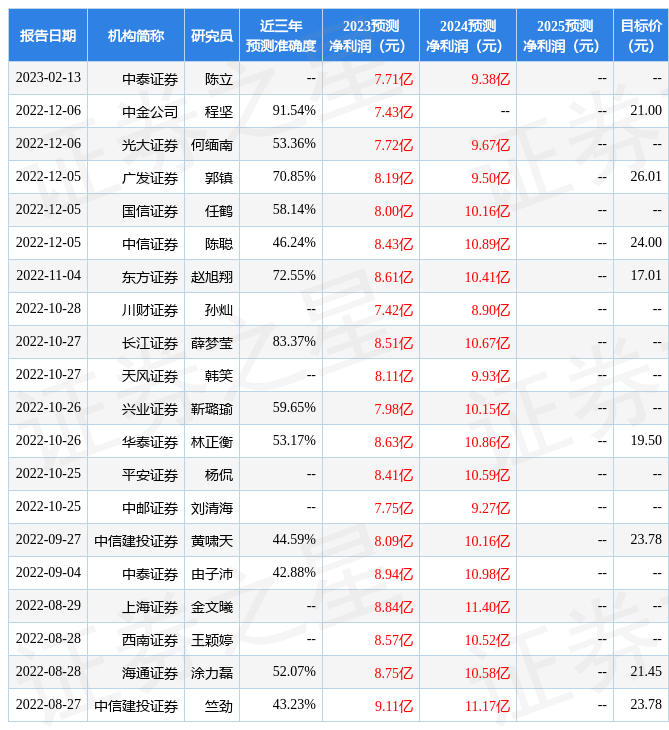

证券之星数据中心根据近三年发布的研报数据计算,中金公司程坚研究员团队对该股研究较为深入,近三年预测准确度均值高达91.54%,其预测2023年度归属净利润为盈利7.43亿,根据现价换算的预测PE为21.74证券招商。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为22.17证券招商。根据近五年财报数据,证券之星估值分析工具显示,招商积余(001914)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关证券招商。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论