天风证券:给予招商积余买入评级

天风证券股份有限公司刘清海近期对招商积余进行研究并发布了研究报告《市拓发力,行稳致远》,本报告对招商积余给出买入评级,当前股价为15.39元证券招商。

招商积余(001914)

事件:公司发布2022年年度报告,22年实现营业收入130.24亿元,同比+22.97%;实现归母净利润5.94亿元,同比+15.72%;基本每股收益0.56元/股,同比+15.71%证券招商。

业绩表现稳健,剔除减租影响后利润高增证券招商。收入端,公司22年实现营业收入130.24亿元,同比+22.97%。物管业务实现收入125.04亿元,同比+26.19%,主要得益于原有管理项目增长以及新拓市场化项目的增加。其中,基础物管、平台增值服务、专业增值服务分别实现收入100.57、5.76、18.70亿元,分别同比+28.89%、+116.91%、+1.65%。利润端,公司22年实现归母净利润5.94亿元,同比+15.72%。公司于22上半年重资产剥离中转让三家子公司股权产生投资收益0.33亿元,同时因房产租金减免0.86亿元致使归母净利润减少0.81亿元,剔除减免房产租金影响后归母净利润较上年同期增长31.58%。

住宅毛利率提升,经营性现金流显著改善证券招商。利润率方面,公司22年毛利率11.84%,较21年同期下降1.92pct,市场竞争加剧、人工成本上升、减免房产租金等均对毛利造成影响。其中,基础物管毛利率9.78%,较21年同期-1.33pct,住宅、非住宅毛利率分别为9.12%、10.08%,较21年同期+2.55pct、-3.52pct,公司落实降本增效与精益管理,有效处理物管费收缴压力,住宅毛利率得到显著改善。公司净利率4.37%,较21年同期+0.10pct。费用率方面,销售、管理、财务费用分别较21年同期-17.94%、+21.24%、-29.21%,管理费上升主要因收并购业务中介服务费增加及经营规模扩大。截止22年末公司总资产178.15亿元,资产负债率47.73%,较21年同期下降1.12pct;经营性净现金流9.95亿元,同比+41.60%,主要源于赣州九方、昆山中航及中航城投资的债权款回收。

市场扩展多点发力,业务资源结构优化证券招商。市拓方面,公司22年物管业务新签年度合同额33.14亿元,来自控股股东与第三方新签合同额分别占16.20%、83.80%,第三方千万级以上项目占50%以上。新拓城市服务、高校、IFM、医院优质项目,市场参与度与差异化进一步提升。“总对总”业务新签年度合同额同比+46%,同多家企业达成深度战略合作;合资合作业务新签年度合同额同比+49%,新成立合资公司5家,并与地方大型资源平台达成合作,城服、公建等领域业务资源持续补强。收并购方面,上航物业、积余南航、深圳汇勤、新中物业已实现并表,协同拓展项目8个,在航空、金融业态的物管规模显著提升。

规模稳步扩张,立足资源禀赋证券招商。截至22年末,公司在管项目1884个,覆盖全国127个城市,管理面积达到3.11亿平,同比+10.82%。其中,住宅、非住宅管理面积分别为1.28、1.83亿平,分别占比41.24%、58.76%。物管收入排名前五的区域合计管理面积1.76亿平,占比56.42%。公司依托大股东的业务资源和能力支持稳健发展,截至年末,来自招商蛇口的物业管理面积1.07亿平,占比34%。22年控股股东招商蛇口实现签约销售面积1193.65万平,为公司合约增长提供充足支撑。

资管业务收入受减租影响证券招商。公司22年资管业务实现营收4.65亿元,同比-16.40%,主要由于购物中心、酒店等持有型物业收入减少及减免房产租金所致。商业运营方面,截至22年底,公司在管商业项目52个(含筹备项目),管理面积293.1万平,其中公司自持项目3个,受托管理母公司项目45个,第三方品牌输出项目4个。酒店、购物中心、零星商业、写字楼等多种业态总可出租面积为48.86万平,总出租率97%。

展开全文

投资建议:公司背靠招商局集团、中航集团两大央企,剔除减租影响后整体业绩符合预期,市场拓展表现良好,住宅业态盈利能力改善,非住布局更趋均衡证券招商。考虑市场竞争加剧,我们略微调整预测公司23-25年归母净利润分别为7.68亿元、9.32亿元、11.39亿元(23-24年原值:8.11亿元、9.93亿元),对应EPS分别为0.72元、0.88元、1.07元,对应PE分别为21.16X、17.42X、14.26X,维持“买入”评级。

风险提示:行业政策变动不及预期、房屋销售不及预期、宏观经济不及预期

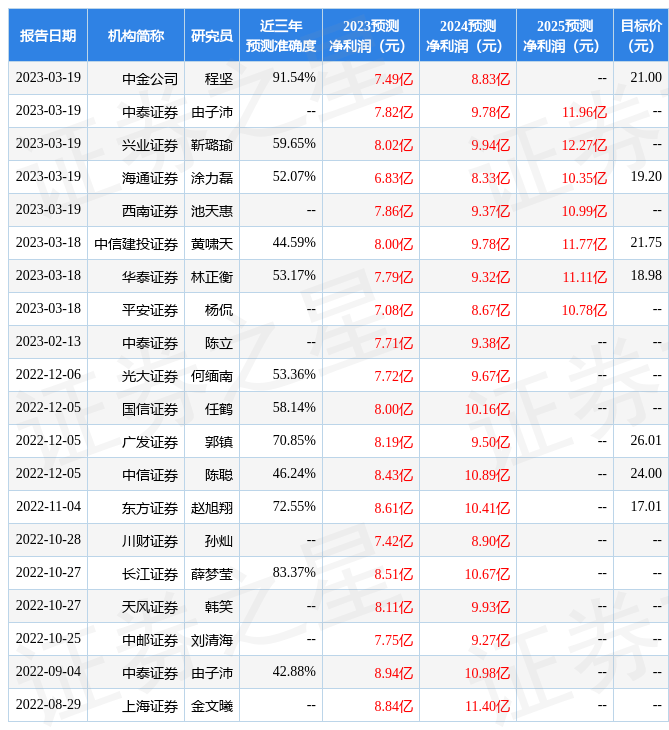

证券之星数据中心根据近三年发布的研报数据计算,中金公司程坚研究员团队对该股研究较为深入,近三年预测准确度均值高达91.54%,其预测2023年度归属净利润为盈利7.49亿,根据现价换算的预测PE为21.59证券招商。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为21.07证券招商。根据近五年财报数据,证券之星估值分析工具显示,招商积余(001914)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关证券招商。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论