财信证券:给予东方证券买入评级

财信证券股份有限公司刘敏近期对东方证券进行研究并发布了研究报告《一季报业绩同比高增,2023年公司业绩弹性较大》,本报告对东方证券给出买入评级,当前股价为11.35元信证券。

东方证券(600958)

投资要点:

事件:东方证券发布2023年一季度业绩快报,公司初步数据显示,一季度公司实现营业收入44.37亿元,同比/环比增幅分别为+41.93%/-33.80%,实现归属于上市公司股东的净利润14.28亿元,同比/环比增幅分别为+525.67%/+41.67,一季度加权平均净资产收益率1.87%,同比增加1.58个百分点,基本每股收益0.16元/股,同比增长700%信证券。

去年低基数下,公司一季度业绩同比大增信证券。据公告,公司一季度业绩同比大幅增长的主要原因是一季度公司证券销售及交易业务业绩显著回升、子公司净利润同比增长。环比情况来看,公司营业收入环比下滑,预计主要受其他业务收入(主要为基差贸易收入)环比大幅减少影响,2022年四季度其他业务收入为35.32亿元,占营收比重达52.70%,而这块业务获利能力极低。2022年一季度公司自营业务收入为-6.42亿元,为当季公司业绩拖累的重要因素,今年一季度预计公司自营业务收入约8-10亿元左右,从而成为公司营收和净利润同比大幅增长的主要推动力。

资管业务提出“二次创业”,财富管理趋势下看好公司资管业务发展信证券。东证资管在券商资管领域已经树立起了相对领先的竞争优势,由于市场环境变化东证资管也面临着机遇和挑战。2022年权益类市场大幅波动等不利环境下,东证资管公募规模及集合理财规模均大幅下滑,2022年末,东证资管公募基金规模2071亿元,同比下滑23.18%,据wind数据,2023年一季度末,东证资管公募规模为2083亿元,较2022年末微增0.56%。公司参股公募基金公司汇添富基金综合实力位居行业前列,据wind数据,截至2023年一季度末,汇添富非货币公募基金5209亿元,位于行业第7位,较2022年末微增1.11%。据年报信息及公司近期业绩发布会信息,资管业务方面,公司提出“二次创业”,将结合市场环境和自身资源禀赋,不断夯实“专业投研+专业服务”的核心竞争力;加强人才队伍建设,不断完善长期激励约束机制;强化合规风控建设的基础上加大产品和业务创新力度;加强精细化管理,整体提升经营管理效能。未来,在财富管理市场空间打开、公募基金扩容趋势下我们继续看好公司资管业务业绩稳健增长,凭借优秀的资产管理人才以及主动管理资产管理品牌优势,未来面临长期发展机遇。

在权益类市场逐步好转情况下,2023年公司自营业务业绩有望迎来较大修复信证券。在2022年市场不利因素下,公司自营业务收入大幅下挫,同比下滑了42.44%,历年数据来看,公司自营业务波动性较大。自营业务方面,公司表示将结合战略规划要求和市场形势变化,不断优化投资策略。一是加强资产配置调整优化,减少方向性投资敞口;二是把握好市场风险和信用风险的管控;三是加快自营投资向销售交易转型,以建设全资产境内外机构销售交易平台为抓手,加大量化、做市、场外衍生品等非方向性、客需型的业务投入。建议关注公司自营业务去方向化转型进展。预计公司一季度自营业务收入8-10亿元,在权益类市场逐步好转情况下,2023年公司自营业务业绩有望迎来较大修复。

投资建议:公司立足上海,凭借区位优势及上海打造国际金融中心、全球资管中心政策支持下,公司各项业务有望稳健发展,资管业务提出“二次创业”,未来财富管理趋势下资管业务面临长期成长空间,2023年在资本市场环境逐步好转情况下预计公司自营业务面临较大弹性信证券。去年配股顺利实施进一步夯实公司资本实力,提升公司核心竞争力。根据市场情况及公司一季报快报情况,我们更新盈利预测,预计2023/2024/2025年营业收入212.01/220.85/232.92亿元,归属于母公司所有者净利润分别为45.97/56.36/62.78亿元,对应增速分别为52.67%/22.62%/11.39%,以最新股本测算的2023/2024/2025年EPS分别为0.54/0.66/0.74元/股。预计2023/2024/2025年ROE水平将达5.82%/6.76%/7.07%,考虑到公司ROE水平有望得到提升,未来业绩成长空间可期,我们给予公司2023年1.5-1.8倍PB,维持公司“买入”评级。

展开全文

风险提示:市场交投活跃度下降拖累经纪业务;财富管理转型不及预期;市场波动加剧拖累资管、自营投资业务;资本市场改革不及预期;金融监管趋严信证券。

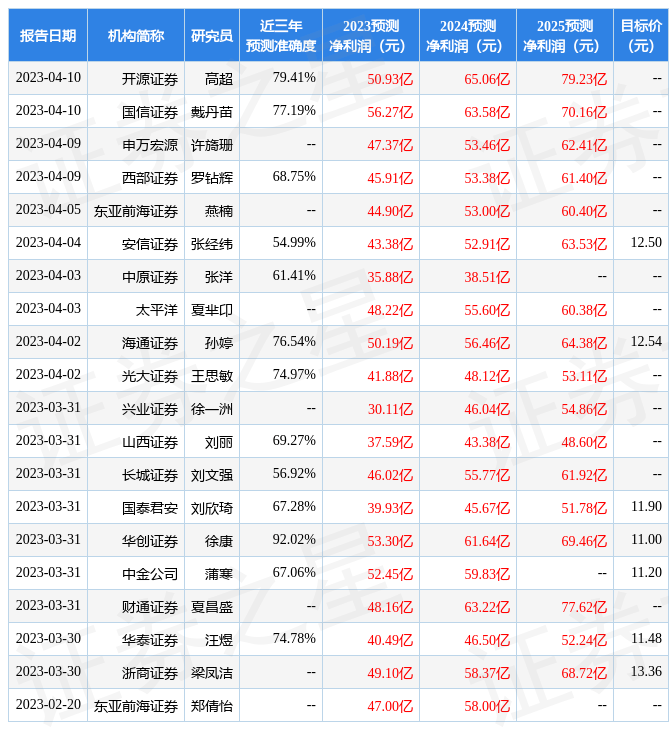

证券之星数据中心根据近三年发布的研报数据计算,华创证券徐康研究员团队对该股研究较为深入,近三年预测准确度均值高达92.02%,其预测2023年度归属净利润为盈利53.3亿,根据现价换算的预测PE为18.57信证券。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级14家,增持评级8家,中性评级1家;过去90天内机构目标均价为12.25信证券。根据近五年财报数据,证券之星估值分析工具显示,东方证券(600958)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关信证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论