东方财富证券:给予财富趋势买入评级,目标价位173.0元

东方财富证券股份有限公司方科近期对财富趋势进行研究并发布了研究报告《深度研究:证券IT领跑者,信创+国密+AI打开全新成长空间》,本报告对财富趋势给出买入评级,认为其目标价位为173.00元,当前股价为106.2元,预期上涨幅度为62.9%证券财富。

财富趋势(688318)

【投资要点】

产品知名度高的知名老牌证券软件供应商证券财富。 核心品牌“通达信”产品市场占有率高,覆盖国内90%以上的券商。同时,证券行情及交易软件客户粘性高,可为公司带来稳定的软件销售及软件维护服务收入。

证券市场规模提升带来广阔证券 IT 需求证券财富。 公司业务有望享受行业需求快速增长红利。全面注册制改革和证券公司数量增加激发金融 IT产品和服务增量需求,预计将为证券 IT 市场带来 5-10 亿元新增市场空间。投资者规模扩大和对投资工具专业性的要求直接利好公司 C 端信息服务业务。

金融信创将持续增厚公司B端收入证券财富。 信创+国密改造驱动公司收入增长,公司拥有国密安全技术, SSL数据加密通讯系统满足国密要求,核心产品通达信基于证券行业商用密码的改造方案也正在各大券商部署上线。预计国内证券公司信创和国密改造需求将给公司收入带来2-3亿元的新增量。

AI赋能, C端业务有望实现突破证券财富。 公司正在加强研发百亿算力程度的模型,产品矩阵不断丰富,着力发展小达智能写手,问小达等产品,形成了一套系统的金融数据解决方案,并研发了智能金融问答、公司图谱等一系列特色AI功能。凭借AI技术,公司产品竞争优势不断提升,C端产品用户规模和付费渗透率有望进一步提升。

【投资建议】

公司作为国内证券IT行业的龙头企业,多年来持续技术研发投入,在国内金融技术和业务模式创新以及行业稳健发展的大背景下,凭借良好的产品口碑、扎实的核心技术和丰富的在研项目,公司B端业务营收有望稳步提升, C端业务有望借助AI等数字技术优化终端用户的体验,从而获得更高的市场份额证券财富。我们预计2023/2024/2025年公司EPS分别为4.15/5.09/5.70元,对应当前PE分别为34.73/28.30/25.31。选取证券IT行业可比公司,给予公司2024年34倍PE,对应12个月内目标价为173元,上调至“买入”评级

【风险提示】

证券IT投入增长不及预期风险;

行业竞争加剧风险;

政策监管风险证券财富。

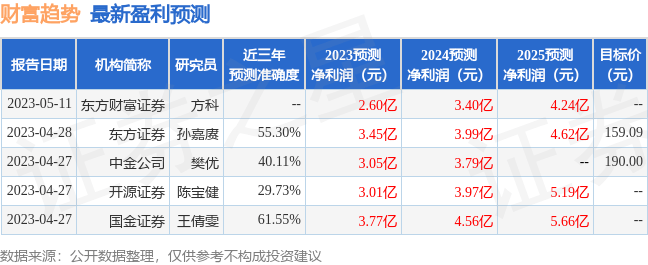

证券之星数据中心根据近三年发布的研报数据计算,国金证券王倩雯研究员团队对该股研究较为深入,近三年预测准确度均值为61.55%,其预测2023年度归属净利润为盈利3.77亿,根据现价换算的预测PE为49.96证券财富。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为174.55证券财富。根据近五年财报数据,证券之星估值分析工具显示,财富趋势(688318)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率近3年增幅、存货/营收率增幅。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关证券财富。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论