东方财富证券:给予中矿资源增持评级

东方财富证券股份有限公司周旭辉,程文祥近期对中矿资源进行研究并发布了研究报告《2022年报&2023年一季报点评:自有锂矿加速布局,业绩兑现值得期待》,本报告对中矿资源给出增持评级,当前股价为54.8元证券财富。

中矿资源(002738)

【投资要点】

2023年4月27日,公司发布了2022年年报和2023年一季报证券财富。2022年,实现营业收入80.41亿元,同比+232.51%;实现归母净利润32.95亿元,同比+485.85%;实现扣非归母净利润32.21亿元,同比492.24%。其中2022年四季度,实现营业收入25.52亿元,同比+155.42%;实现归母净利润12.44亿元,同比+385.93%;实现扣非归母净利润12.22亿元,同比+392.64%。2023年一季度,公司实现营业收入20.72亿元。同比+12.13%;实现归母净利润+10.96亿元,同比+41.41%;实现扣非归母净利润11.04亿元,同比+42.58%。

锂价持续升高,Q4业绩环比增长:公司Q4实现营业收入25.52亿元,同比+155.42%,环比+22.84%证券财富。公司四季度业务环比迎来上升,主要原因系锂价持续攀升,2.5万吨锂盐产能爬坡顺利,促使公司产销增加。价:2022年前三季度,新能源汽车渗透率持续提升,下游动力电池需求高涨叠加上游供给限制,锂盐价格暴增,据Choice数据,2022年第四季度华东电池级碳酸锂价格达到了56.88万元每吨,同比上涨166.91%。量:据公告公告,公司2022年年初收购的Bikita矿山出产的2万吨透锂长石精矿在2022下半年陆续运往国内。自有锂矿的到港将激活公司锂盐产线,充分释放锂盐产能。但是2023年一季度,碳酸锂价格持续下跌,据Choice数据,2023年一季度华东电池级碳酸锂均价回落到41.52万元/吨,环比下降27%。导致公司2023年一季度营业收入、归母净利润增速有所下滑。

自有矿山Bikita、Tnaco扩产加速,有望实现原料100%自给证券财富。2022年,公司所属Bikita矿山加大生产力度,原有70万吨/年选厂实现满产。同时,公司投入自有资金和募投资金新建200万吨/年锂辉石精矿选矿工程和200万吨/年透锂长石精矿(技术级和化学级透锂长石柔性生产线)选矿改扩建工程,计划于2023年陆续建成投产。上述项目建成达产后,公司将拥有锂辉石精矿产能30万吨/年、化学级透锂长石精矿产能30万吨/年或技术级透锂长石精矿产能15万吨/年,形成资源端产能与冶炼端产能的高度匹配,实现公司锂电业务原料100%自给率的目标。同时公司所属加拿大Tanco矿山18万吨/年锂辉石采选生产线生产顺利,部分产品已经运回并使用。2023年2月,公司召开第五届董事会第二十九次会议审议通过了《关于投资建设加拿大Tanco矿区100万吨/年采选项目的议案》,公司董事会批准投资新建Tanco矿山100万吨/年选矿工程。同时,公司正积极推进Tanco矿区的露天开采方案,Tanco矿区在露采方案的条件下保有锂矿产资源量将会大幅度增加。

公司所属江西东鹏现有年产2.5万吨电池级碳酸锂/氢氧化锂产能和年产6,000吨电池级氟化锂产能,同时正新建年产3.5万吨高纯锂盐项目,预计将于2023年四季度建成投产证券财富。届时公司将拥有合计6.6万吨/年电池级锂盐的产能,同时匹配公司计划于2023年陆续投产的Bkita矿山新建产能,公司原材料成本有望降低,未来成本优势凸显。

铯铷盐优势凸显,进军稀土开发领域:公司是铯铷盐精细化工领域的龙头企业,拥有全球最完整的铯产业链证券财富。2022年,公司稀有轻金属〈铯铷盐〉板块实现营业收入9.31亿元,毛利6.02亿元,实现了该板块收入和效益环比的连续增长。其中,绝如盐产品在精细化工领域中的应用持续向好,营业收入同比增长24.46%,毛利同比增长37.98%。9月1日,公司发布公告,与宁波韵升签署了《投资合作协议书》,双方拟设立合资公司,在非洲收购合适的稀土项目并通过项目公司进行稀土矿的勘探、开发、矿权投资。其中,中矿资源持股比例为55%,宁波韵升的持股比例为45%,随着新能源汽车、永磁电机、风力发电等下游产业快速发展,稀土产品需求整体向好,产业结构持续优化。未来公司有望在稀土矿领域开辟又一利润增长点。

展开全文

【投资建议】

公司报告期内锂盐业务收入增长较好,Bikita矿山新增产能投产在即,同时Tanco矿山也在准备下一步扩张计划,未来公司矿石自给率有望达100%证券财富。公司新建3.5万吨锂盐产能预计2023年年底投产,产能放量在即,业绩将逐步兑现。我们预计2023-2025年公司营业收入分别为82.26亿、151.55亿、142.71亿;归母净利润分别为33.99亿元、74.15亿元、66.64亿元,对应EPS分别为6.67元、14.56元、13.08元,对应PE分别为12.11倍、5.55倍、6.18倍。鉴于公司未来发展前景良好,产能放量在即,竞争力突出。我们维持“增持”评级。

【风险提示】

地缘政治风险

锂价波动风险

项目投产进度未达预期

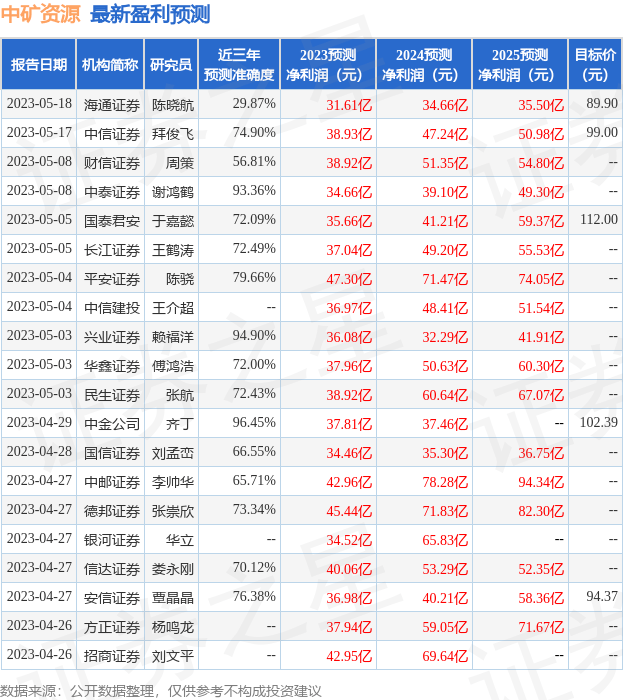

证券之星数据中心根据近三年发布的研报数据计算,中金公司齐丁研究员团队对该股研究较为深入,近三年预测准确度均值高达96.45%,其预测2023年度归属净利润为盈利37.81亿,根据现价换算的预测PE为10.34证券财富。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为69.86证券财富。根据近五年财报数据,证券之星估值分析工具显示,中矿资源(002738)行业内竞争力的护城河优秀,盈利能力良好,营收成长性优秀。财务健康。该股好公司指标4.5星,好价格指标3.5星,综合指标4星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关证券财富。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论