山西证券:给予永安期货增持评级

山西证券股份有限公司刘丽,孙田田近期对永安期货进行研究并发布了研究报告《利息投资表现亮眼,风险管理拖累业绩》,本报告对永安期货给出增持评级,当前股价为16.94元期货证券。

永安期货(600927)

事件描述:

公司发布2022年报及2023一季报,2022年实现营业收入347.75亿元,下滑8.10%,实现归母净利润6.72亿元,下滑48.53%,加权平均ROE为5.71%,较上年下降9.77pct期货证券。2023Q1实现营业收入53.63亿元,同比下降30.41%;实现归母净利润2.08亿元,同比增长539.29%。

投资要点:

基差贸易拖累业绩,利息投资表现亮眼期货证券。净额法下,公司2022年实现营业收入22.80亿元,同比下降16.26%。基差贸易、财富管理(经纪手续费+代销)、资产管理拖累业绩,2022年实现基差贸易净收入5.47亿元,同比下降49.85%,经纪手续费6.59亿元,同比下降17.10%、代销基金1.13亿元,同比下降13.42%,资产管理0.10亿元,同比下降30.90%。利息净收入、投资收益(投资净收益+公允价值-联营合营)逆市上升,实现收入6.41亿元、3.10亿元,同比上涨40.43%、31.86%。

投资业务持续改善期货证券。2022年公司投资业务大幅改善归因于持有的衍生金融资产公允价值扭亏(2021年-2.27亿元),覆盖了投资收益亏损(同比-57.42%)。2023Q1投资业务改善则归因于投资收益的大幅提升,实现投资收益2.64亿元,同比增长202.07%。

期货交易大幅下滑,客户权益具备韧性期货证券。公司代理期货交易额及交易量同比下滑拖累手续费收入,2022年境内代理期货交易额16.1万亿,同比下滑13.21%(行业-7.86%),代理成交量2亿手,同比下降20.00%(行业-6.89%);年末客户权益为455.48亿元,同比增长5.02%,低于行业增速,但日均权益稳定上涨,带动公司利息净收入逆市增长。

挖掘私募伙伴,财富生态持续优化期货证券。公司基金销售以期货及衍生品类基金产品为核心,重视资产配置及基金研究,财富从产品驱动迈向服务驱动。供给端开拓优质私募管理人,持续推进鲲鹏私募成长计划,与64家管理人建立合作,推动财富生态稳步优化。

盈利预测、估值分析和投资建议:公司为期货行业龙头,风险管理、财富管理快速发展,有望从期货市场提质扩容中享受行业、政策红利期货证券。预计公司业绩将稳步提升。预计公司2023年-2025年分别实现归母净利润8.83亿元、9.77亿元和10.70亿元,同比增长31.34%、10.63%和9.52%%;PB分别为1.85、1.82、1.69,维持“增持-A”评级。

风险提示:金融市场大幅波动,业务推进不及预期,公司出现较大风险事件期货证券。

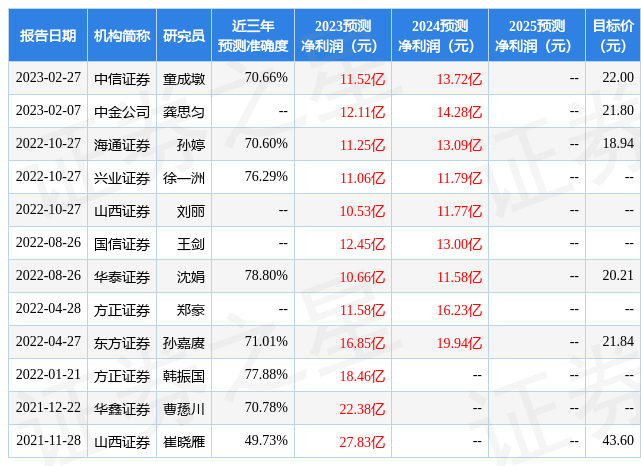

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为78.8%,其预测2023年度归属净利润为盈利10.66亿,根据现价换算的预测PE为22.68期货证券。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,中性评级1家;过去90天内机构目标均价为21.35期货证券。根据近五年财报数据,证券之星估值分析工具显示,永安期货(600927)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关期货证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论