天风证券:给予嵘泰股份买入评级

天风证券股份有限公司孙潇雅近期对嵘泰股份进行研究并发布了研究报告《新能源产品客户不断拓展,出海墨西哥弹性有望释放》,本报告对嵘泰股份给出买入评级,当前股价为34.72元泰证券。

嵘泰股份(605133)

公司是铝压铸转向壳体领域龙头,近年来新能源相关产品、客户不断拓展,墨西哥子公司莱昂嵘泰成为北美市场重要抓手,产能快速扩张匹配需求,海内外新能源业务有望释放营收弹性泰证券。

转向壳体业务:燃油车&新能源车通用

公司传统优势业务转向壳体 20H1 国内市占率超 20%,直接配套博世、采埃孚等零部件总成企业,终端配套大众、 BBA 等车企泰证券。由于转向壳体在燃油车&新能源车上具备通用性,市场需求相对稳定,公司在该细分领域具备较强竞争优势, 我们预计份额仍有提升空间。

新能源业务:海内外重要客户陆续突破

公司近年来拓展新能源业务,三电系统壳体已获得比亚迪、长城定点, 有望在 22-23 年陆续贡献增量,并在 22 年成为全球头部新能源车企电动皮卡关键铸件的供应商泰证券。海内外新能源业务有望成为公司未来重要的业绩增长点。

莱昂嵘泰:北美市场桥头堡

北美市场新能源渗透率低,政策+新车型驱动下,销量有望高增,叠加《美墨加协定》更严格的原产地要求,墨西哥建厂成为零部件出海的理想选择泰证券。莱昂嵘泰 16 年成立, 22 年实现 2.8 亿营收, 462 万利润,具备先发优势与经营管理经验,成为北美市场重要抓手,重要性日益增强。一体压铸:前瞻布局储备

公司围绕一体压铸产业趋势积极布局,已采购多台大型压铸机进行研发试制,未来有望与主机厂、储能客户达成定点泰证券。

盈利预测: 预计公司整体 23、 24、 25 年营收分别为 20.7、 29.0、 38.7 亿元,归母净利润为 2.0、 2.9、 3.9 亿元,对应 23、 24、 25 年 PE 为 33、 23、16X泰证券。 考虑公司转向压铸零部件地位领先,新能源业务稳步上量,墨西哥先发优势明显, 有望深挖北美市场,公司未来业绩增长可期,首次覆盖予以“买入”评级。

风险提示: 汽车销量不及预期;原材料价格波动; 贸易政策变化; 公司流通市值小, 股价波动风险; 文中测算具有一定主观性,仅供参考泰证券。

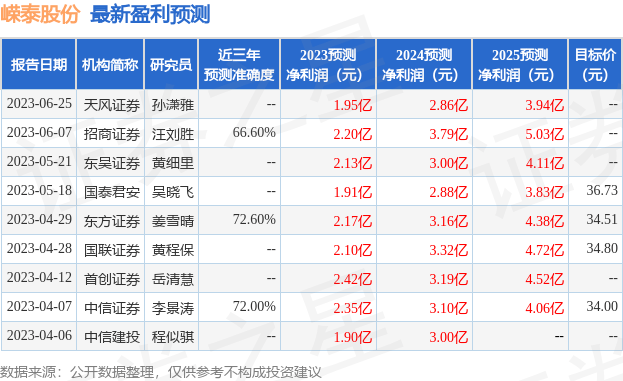

证券之星数据中心根据近三年发布的研报数据计算,东方证券姜雪晴研究员团队对该股研究较为深入,近三年预测准确度均值为72.6%,其预测2023年度归属净利润为盈利2.17亿,根据现价换算的预测PE为29.24泰证券。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为34.63泰证券。根据近五年财报数据,证券之星估值分析工具显示,嵘泰股份(605133)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关泰证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论