华安证券:给予神州泰岳增持评级

华安证券股份有限公司金荣近期对神州泰岳进行研究并发布了研究报告《23Q2神州泰岳点评:核心游戏流水新高,AI赋能全线业务》,本报告对神州泰岳给出增持评级,当前股价为10.7元泰证券。

神州泰岳(300002)

业绩情况

公司于23年8月28日披露23年半年报,23H1营业收入26.53亿元(yoy27.5%),23H1归母净利润4.04亿元(yoy81.88%),23H1稀释每股收益0.21元/股(yoy82.8%)泰证券。23Q2营业收入14.41亿元(yoy32.2%,qoq18.9%),23Q2归母净利润2.26亿元(yoy42.0%,qoq26.8%)。

游戏业务:

23H1游戏收入21.65亿元(yoy26.06%),主要驱动因素是《AgeofOrigins》(旭日之城)流水持续增长,该游戏已经上线5年,游戏产品发行地区是欧美等发达地区,一直保持较好的长线运营水平,今年上半年游戏流水持续保持增势泰证券。23H1旭日之城贡献的游戏收入达到14.73亿元(占游戏收入68%)。该游戏采用SLG策略玩法,采取西方美术风格,在海外较受到SLG核心用户欢迎。23Q2旭日之城季度流水8亿元人民币,月均流水2.67亿元人民币(约3600万美元),24Q4旭日之城季度流水6.6亿元人民币,月均流水2.2亿元人民币(约3000万美元),今年上半年旭日之城流水持续爬坡。《WarandOrder》(战争与秩序)表现良好,23年上半年平均季度流水2.9亿元人民币。关注公司新产品储备的进展,重点关注《代号:DL(DreamLand)》,公司在游戏研发创新上采取“SLG+”策略,谋求SLG与多品类的融合。

计算机业务:

公司除游戏外收入包括AI/ICT运营管理,物联网/通讯,创新服务和其他业务,此部分收入23H1一共4.88亿元(yoy35%)泰证券。该业务包括鼎富智能的NLP人工智能账款催收业务,23H1鼎富收入3800万,亏损4452万元,23年鼎富随着收入提高,规模效应增加,有希望亏损显著缩减。

投资建议:

公司游戏出海业务增长稳健,AI技术进步赋能公司全线业务,公司将持续受益泰证券。我们预测公司23-25年营业收入预计为,58.96/67.45/75.97亿元(前值:55.9/65.3/75.5),yoy22.7%/14.4%/12.6%,23-25年归母净利润预计为,7.70/8.72/10.18亿元(7.05/8.55/10.09),yoy42.0%/13.3%/16.8%,估值与成长性匹配,维持“增持”评级。

风险提示

软件业务的技术投入产出比低于预期;海外游戏产品流水爬坡放缓;买量成本提升;游戏竞争环境恶化泰证券。

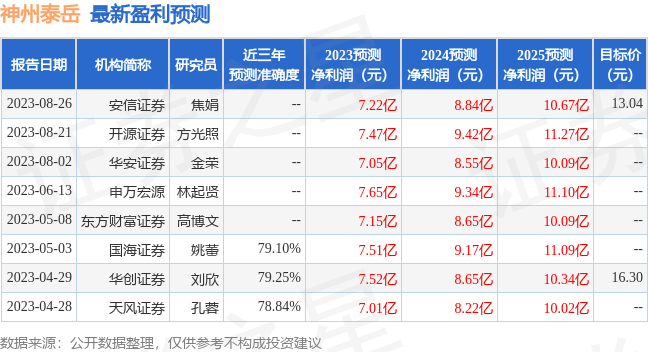

证券之星数据中心根据近三年发布的研报数据计算,华创证券刘欣研究员团队对该股研究较为深入,近三年预测准确度均值为79.25%,其预测2023年度归属净利润为盈利7.52亿,根据现价换算的预测PE为27.9泰证券。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为13.04泰证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关泰证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论