平安证券:给予金宏气体增持评级

平安证券股份有限公司陈骁,陈潇榕,马书蕾近期对金宏气体进行研究并发布了研究报告《纵横捭阖,打造国内综合气体头部品牌》,本报告对金宏气体给出增持评级,当前股价为24.51元宏证券。

金宏气体(688106)

平安观点:

业务多元化、产品多样化,打造国内综合气体核心供应商宏证券。公司是专业从事大宗气体、特种气体和天然气“研产供销服”的综合气体供应商。成立于1999年,立足于苏州,起家于大宗空分气;2010年通过核心产品超纯氨,正式迈入电子特气市场;2020年6月于科创板上市,发展至今已组建子公司超六十家,业务不断拓展、品类矩阵持续完善;2021-2022年间通过收购多家中小型气体公司,进一步完成对长株潭区域的整合。未来,公司仍将坚持纵横战略,以业务多元化、产品多样化、服务一体化、空间广覆盖模式,致力于打造国内综合气体头部品牌。

大宗气体:大规模空分项目建成在即,氦气业务启航,电子大宗载气大订单陆续落地宏证券。1)公司苏相金宏润项目拟新建大规模空分气(含1.125万吨电子级氮气、4.5万吨液氮、23581吨液氧、963吨氩气),氮氧氩产能提升的同时部分原料可实现自给;2)淮南金宏碳捕集和嘉兴金宏二氧化碳回收的大级别项目有望在23年建成投产,届时公司食品级二氧化碳产能将新增40万吨/年;3)2022年3月,公司获首个进口氦槽,迈出氦气全产业链布局“第一步”;4)公司与北方集成电路签署的12亿元、与广东芯粤能签订的10亿元长期电子大宗载气大单合同已于23Q1开始供气。

特种气体:巩固超纯氨头部厂商地位,把握氢能产业机会,持续扩充高纯特气品类宏证券。1)公司是国内7N级超纯氨头部厂商,纯度品质领先,可用于半导体领域,基本可实现进口替代。2022年公司超纯氨设计产能1.2万吨/年,在建1.6万吨/年(眉山金宏1万吨预计23年底建成、越南项目6000吨预计24年初投产)。2)目前我国是氢气最大的生产国,政策支持下绿氢在各领域的应用场景有望加速打开,公司氢气现有设计产能6180万立方/年,在建5440万立方/年(眉山金宏+株洲华龙项目)均预计在2023年建成。3)公司不断拓展高壁垒特气品类,眉山金宏高端电子材料、新建高端电子专用材料等多个项目在建待投产,自主研发的正硅酸乙酯、全氟丁二烯、一氟甲烷、八氟环丁烷、二氯二氢硅、六氯乙硅烷等多种电子级高纯特气即将实现工业化生产,后续有望导入主流晶圆厂进行产品验证。

公司核心优势:1)渠道优势凸显,打造零售供气头部企业宏证券。公司深耕零售供气模式超20年,在各个行业聚集了大量客户资源,衍生出众多附加服务,体现工业长尾效应。2)公司通过新设子公司和收购当地优质标的的方式在苏州、长株潭等区域成功完成资源整合。3)品类矩阵不断完善,多项技术国内领先,核心产品可比肩海外龙头。4)公司是国内较早成功打开TGCM一体化服务模式的企业,有助于增加客户粘性。5)大宗气体和特气齐发展,业绩受双轮驱动,兼备弹性和韧性,凸显阿尔法属性。

盈利预测及投资评级宏证券。随着公司大宗气体和核心特气产品产能规模持续扩大,同时多种自主研发的电子级高纯特气逐步导入生产,业绩受双轮驱动,有望实现更强的增长韧性。预计2023-2025年公司营业收入分别为23.77、30.00、37.50亿元,归母净利润为3.09、4.01、5.01亿元。对应7月19日收盘价PE分别为39.4、30.4、24.3倍,首次覆盖给予“推荐”评级。

风险提示:1)终端需求增速不及预期宏证券。若半导体和显示面板产业上行周期延后开启,光伏电池产业需求下行,终端需求不及预期,则公司电子特气业务需求难释放,业绩增速可能受限。2)海外企业大幅扩产。若海外巨头企业大幅提高特气产能规模,以规模和技术优势挤占中国特气市场,则可能造成部分特气产品竞争激增,产能过剩的局面。3)技术突破受阻的风险。若海外严格限制相关技术出口,国内企业在高壁垒高纯特气产品上的研发和工业化量产短期难以突破,则可能造成国产替代进程受阻延后的情况。4)原材料价格大幅波动的风险。若原料空分气和能源价格受极端气候、海外地缘政治等因素影响,供需格局出现较大变动,则价格可能大幅波动,从而造成公司生产成本的抬升。

展开全文

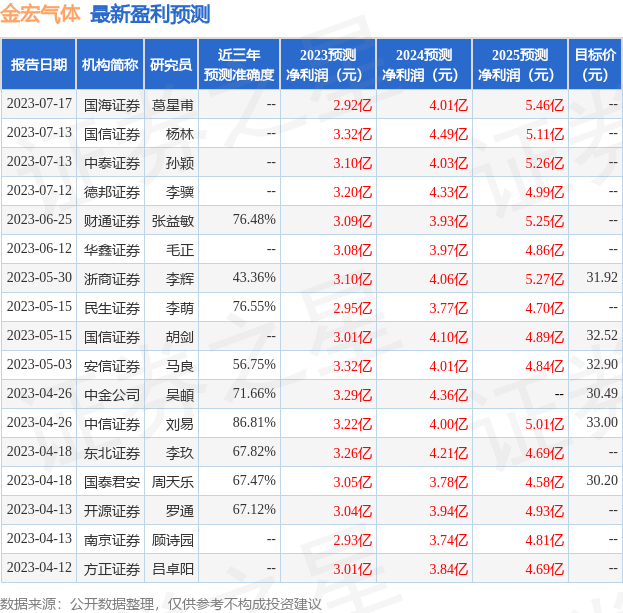

证券之星数据中心根据近三年发布的研报数据计算,中信证券刘易研究员团队对该股研究较为深入,近三年预测准确度均值高达86.81%,其预测2023年度归属净利润为盈利3.22亿,根据现价换算的预测PE为36.97宏证券。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为32.08宏证券。根据近五年财报数据,证券之星估值分析工具显示,金宏气体(688106)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关宏证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论