国元证券:给予经纬恒润买入评级

国元证券股份有限公司耿军军近期对经纬恒润进行研究并发布了研究报告《2023年半年度报告点评:营收实现平稳增长,加大研发布局未来》,本报告对经纬恒润给出买入评级,当前股价为140.51元国元证券。

经纬恒润(688326)

事件:

公司于 2023 年 8 月 29 日收盘后发布《2023 年半年度报告》国元证券。

点评:

营业收入实现平稳增长国元证券, 净利润短期承压

2023 年上半年, 公司实现营业收入 169724.77 万元,同比增长 1.61%;实现归母净利润-8905.44 万元,同比下降 188.92%, 主要原因为: 公司业务存在季节性特征,上半年收入占比相对较低;公司期间费用在全年相对均衡发生国元证券。 销售费用、管理费用、研发费用分别同比增长 6.87%、 13.25%、52.46%。从业务类型看,电子产品业务收入 126505.11 万元,同比下降2.28%;研发服务及解决方案业务收入 42112.99 万元,同比增长 13.12%。

各项业务进展顺利国元证券, 智能驾驶突破新客户

(1)智能驾驶:新签订单中的新能源客户占比进一步上升, ADAS 突破奇瑞、东风岚图等新客户,并获得零跑新客户的海外车型合作项目;毫米波雷达突破上汽大通、东风岚图等新客户国元证券。 (2)智能网联:搭载 T-BOX Entry 系列产品的首发车型计划于 2024 年量产, 5G connectivity 域控制器完成设计规划,计划于近两年实现量产交付。 (3)智能座舱:座舱产品方面公司持续与吉利、长城、广汽、江铃等客户合作, AR-HUD 产品计划于 2023 年内实现量产交付。 (4)车身和舒适域:多个国内主流新能源汽车的区域控制器项目开发进展顺利,预计最早将在 2023 年内实现交付。低成本蓝牙+NFC 产品方案,已获得定点项目。 (5)底盘控制:底盘域控制器持续获得某新能源头部企业新车型定点。 (6)新能源和动力: Stellantis 的合作中,公司在研发VCU1 代的同时,获得了 VCU2 代多个新车型定点。

持续加大研发投入力度国元证券, 海外制造基地服务全球市场

公司秉持自主研发、创新驱动的发展战略,持续加大研发投入国元证券。 2023 年上半年费用化的研发投入为 42547.97 万元,同比增长 52.46%,营业收入占比为 25.07%;研发人员和技术人员共 4123 名,同比增长 36.98%。公司在域控制器、高级别自动驾驶解决方案、开发自主工具链等方面投入大量研发资源,为汽车电动化、智能化发展注入动力。 公司在马来西亚新成立了全资子公司, 并作为海外地区的首个制造基地补充了海外的研发、生产和营销链条。公司持续助力中国品牌汽车出海,陆续获得吉利、奇瑞、上汽集团、合众等客户出口欧洲、东南亚车型的产品定点,并扩展海外客户合作机会。

盈利预测与投资建议

公司致力于成为国际一流综合型电子系统科技服务商、智能网联汽车全栈式解决方案供应商和高级别智能驾驶 MaaS 解决方案领导者国元证券。 参考上半年的经营情况,调整公司 2023-2025 年的营业收入预测至 48.20、61.36、76.81亿元, 调整归母净利润预测至 2.40、 3.77、 5.19 亿元, EPS 为 2.00、 3.14、4.33 元/股,对应 PE 为 69.49、 44.25、 32.11 倍。 考虑到公司的成长性和行业的景气度,维持“买入”评级。

展开全文

风险提示

技术与产品迭代风险; 核心技术人员流失风险; 大客户集中度较高的风险;公司规模快速扩张带来的管理风险; 汇率波动的风险; 宏观环境风险国元证券。

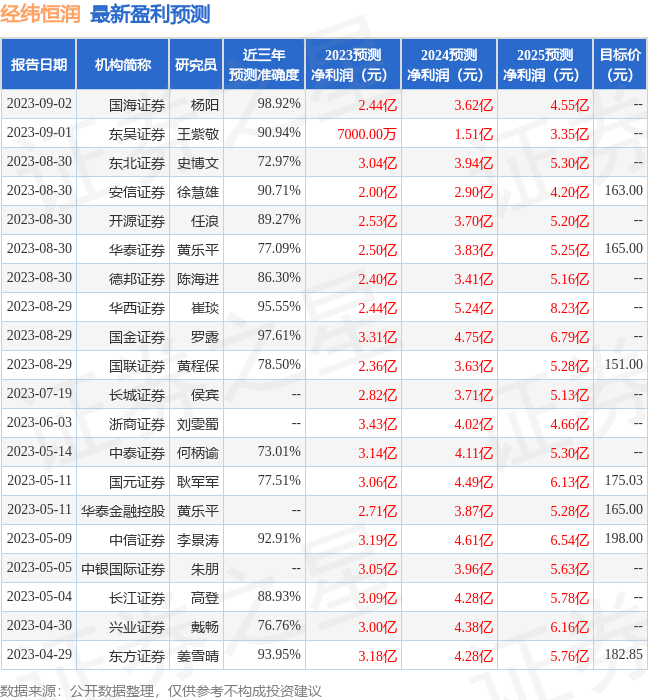

证券之星数据中心根据近三年发布的研报数据计算,国海证券杨阳研究员团队对该股研究较为深入,近三年预测准确度均值高达98.92%,其预测2023年度归属净利润为盈利2.44亿国元证券。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为159.99国元证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关国元证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论