国元证券:给予宝通科技买入评级

国元证券股份有限公司李典,路璐近期对宝通科技进行研究并发布了研究报告《2023半年报点评:工业互联网快速发展,游戏新品表现良好》,本报告对宝通科技给出买入评级,当前股价为20.02元国元证券。

宝通科技(300031)

事件:

公司发布 2023 年半年报国元证券。

点评:

23H1 净利润快速增长国元证券, 移动游戏业务实现扭亏为盈

2023H1,公司实现营业收入 15.45 亿元,同比微增 1.29%;归母净利润 1.22亿元,同比增长 140.67%; 扣非归母净利润 1.14 亿元,同比增张 137.85%,分业务看, 工业互联网收入 9.27 亿元,同比增长 27.85%; 移动互联网收入 6.18 亿元, 同比下降 22.77%,净利润扭亏为盈国元证券。 2023Q2,公司实现营收 7.90 亿元,同比-8.5%,环比+4.61%;归母净利润 0.39 亿元, 同比实现扭亏为盈。

工业互联网国际业务取得长足进步国元证券, 游戏业务新品表现良好

工业互联网方面, 公司积极拓展海外市场业务,完善全球供应链布局,为力拓供货输送带总长已超过 500 公里;与必和必拓( BHP)达成更深度合作,同时与澳大利亚、加拿大以及秘鲁、智利等南美等市场的核心客户也达成合作国元证券。 移动互联网方面, 2023H1 公司新增代理运营游戏产品 5 款,累计仍在线运营的产品 62 款。《魔力宝贝:旅人》《剑侠世界 3》《三国群英传》《龙之怒吼》《完美世界》《伊苏 6:纳比斯汀的方舟》《 Kingdom: FlamesofWar》《食物语》等精品老游戏表现稳定, 新上线的《灵宠契约》《 D3》 等表现良好,《 D3》在韩国和港澳台上线首日取得多个榜单前两名。 海南高图新发行的《 Bloodline:Herosoflithas》,上线首月用户突破百万。此外, 公司积极布局 AI 应用, 在文案创作和 AIGC 作画方面已实现落地, 并尝试使用语音合成模型 VITS 为广告视频带来更多元配音效果。后续公司计划搭建内部 AI中台,降低 AI 使用门槛,实现持续业务赋能。

投资建议与盈利预测

工业互联网板块智能化产品和服务技术持续迭代,推进更多商业化场景落地,开拓海外市场国元证券。移动互联网板块拓展全球研运一体,深化区域发行优势,加快技术升级。我们预计 2023-2025 年公司实现归母净利润 4.22/5.65/7.32亿元, 对应 EPS 分别为 1.02/1.37/1.78 元/股,对应 PE 为 19x/14x/11x。维持“买入”评级。

风险提示

新游戏上线不及预期风险国元证券,头部老游戏流水快速下滑风险

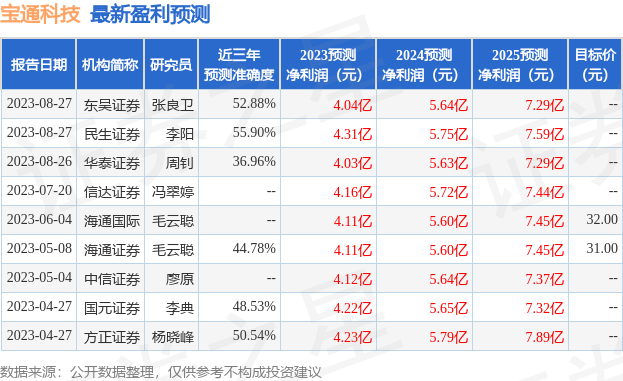

证券之星数据中心根据近三年发布的研报数据计算,民生证券李阳研究员团队对该股研究较为深入,近三年预测准确度均值为55.9%,其预测2023年度归属净利润为盈利4.31亿,根据现价换算的预测PE为18.19国元证券。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为32.0国元证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关国元证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论