国元证券:给予北京人力买入评级

国元证券股份有限公司李典,路璐近期对北京人力进行研究并发布了研究报告《2023年半年报点评:置入资产顺利完成,半年度业绩表现亮眼》,本报告对北京人力给出买入评级,当前股价为25.42元国元证券。

北京人力(600861)

事件:

公司发布2023年半年报国元证券。

点评:

置入资产顺利完成国元证券,北京外企业绩实现高增长

2023H1公司实现营业收入191.82亿元,较上年同期调整后增加26.84%;实现归母净利润2.11亿元,较上年同期调整后减少6.32%,实现扣非归母净利润7454.41万元,业绩扭亏为盈国元证券。主要为完成重大资产重组置入及置出资产的过户,置入资产北京外企业绩稳健提升,同时保留置出资产在置出前及保留资产业绩亏损以及置出资产相关税费约1.97亿元。2023H1,置入资产北京外企实现营业收入190.30亿元,同比增长28.16%,归母净利润预计为5.04亿元,同比增长39.88%,实现扣非归母净利润3.03亿元,同比增长4.42%。其中,业务外包服务收入实现157.74亿元,人事管理服务收入5.33亿元,薪酬福利服务收入5.78亿元,招聘及灵活用工服务收入19.45亿元,其他服务收入1.87亿元。2023Q2,北京外企实现营业收入98.35亿元,归母净利润1.67亿元,扣非归母净利润1.23亿元。

品牌效应积累优质客户国元证券,深化外包业务推动增长

公司为国内人服领军企业,产品体系完善,国资背景打造强品牌效应,积累粘性较高的优质客户资源国元证券。一方面,公司以客户需求为中心,持续深耕存量客户,通过二次开发和交叉销售深挖客户价值,推广行业化场景解决方案。另一方面,通过重点渠道挖掘及多渠道引流获取增量,开展全链路深度营销,拓宽客户圈层,提升客户粘性和满意度。通过数字化升级提升服务能力,推动精准营销;合作国际头部人服公司,复用优质模式,提升服务交付效率。公司大力发展以业务外包为代表的灵活用工业务,深化外包解决方案与专业能力建设,积极探索垂直领域专业外包,提升服务价值,推动业绩增长。

投资建议与盈利预测

上半年北京外企在外部压力下稳健经营,下半年随行业景气度恢复下有望持续增长,预计北京外企23年归母净利润为8.54亿元,考虑到置出资产在置出前及保留资产业绩亏损以及置出资产相关税费(约1.97亿)的影响,预计上市公司2023-2025年实现归母净利润6.12/10.34/12.45亿元,对应EPS为1.08/1.83/2.20元/股,对应PE为23/14/11x,维持“买入”评级国元证券。

风险提示

外包业务发展不及预期风险、宏观经济波动风险、行业景气度下降风险、行业竞争加剧风险等国元证券。

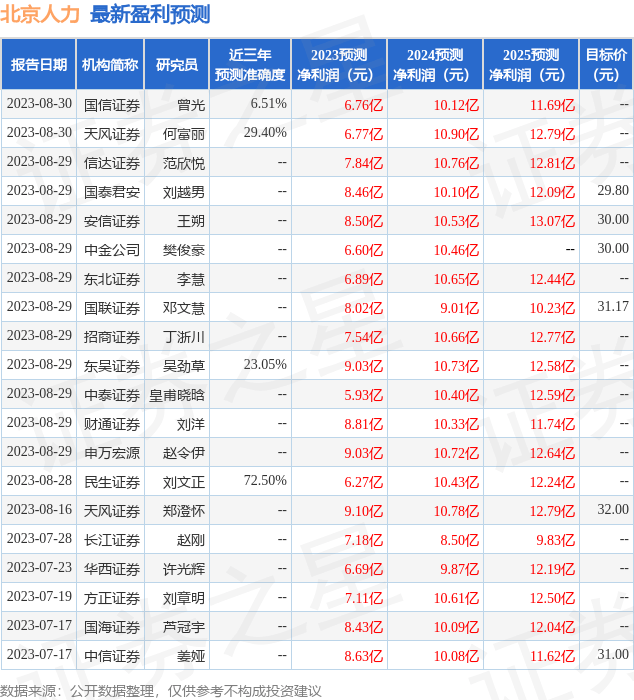

证券之星数据中心根据近三年发布的研报数据计算,民生证券刘文正研究员团队对该股研究较为深入,近三年预测准确度均值为72.5%,其预测2023年度归属净利润为盈利6.27亿,根据现价换算的预测PE为22.95国元证券。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为30.26国元证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关国元证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论