国元证券:给予普源精电买入评级

国元证券股份有限公司许元琨近期对普源精电进行研究并发布了研究报告《普源精电2023年半年度报告点评:Q2毛利率创新高,持续关注新品销售情况》,本报告对普源精电给出买入评级,当前股价为52.17元国元证券。

普源精电(688337)

事件:

公司发布半年报: 2023 年半年度公司营收 3.11 亿元,同比增长 18.94%;分别实现归母/扣非归母净利润 0.46/0.23 亿元,同比分别增长 61.27%/204.47%国元证券。 其中, Q2 单季度公司实现营收 1.54 亿元,同比增长 6.67%; 归母/扣非归母净利润分别为 0.23/0.10 亿元,同比分别增减-5.66%/+47.71%。

自研核心技术平台带动增长国元证券,高端数字示波器销售高增

2023Q1-2 公司分别实现营收 1.57/1.54 亿元, 同比分别增加 34.17%/6.67%国元证券。 从增长因素来看, 公司自研核心技术平台持续拉动营收增长, 搭载公司自研核心技术平台数字示波器产品的销售占比同比提升 3.76pct 至 72.88%;其中高端(带宽≥2GHz)和高分辨率(垂直分辨率≥12bit)数字示波器占整体数字示波器销售金额比例已经达到 49.52%,销售收入同比增长 82.78%。

盈利能力提振明显国元证券, 研发稳定高投入

盈利能力方面, 2023H1 公司毛利率/归母净利率分别为 55.60%/14.81%,同比分别增加 3.62/3.89pct,其中数字示波器 23Q2 毛利率为 60.98%,环比提升 4.24pct,对公司盈利能力提振明显国元证券。 期间费用方面, 2023H1 公司销售/管理/财务费率分别为 17.19%/10.43%/-1.46%,同比分别增减 0.68/-1.10/-0.13pct,其中财务费率减少主要系汇率波动带来的汇兑损益影响。 同期公司研发费率为 20.91%, 同比下降 0.36pct,依旧稳定在较高投入水平。

新品订单攀升有望拉动营收增长国元证券, 境外子公司完善全球化战略布局

产品方面, 23H1 公司新品销售营收 6678.22 万元,同比增长 237.77%,贡献营收增量明显;且公司于今年 5 月首次正式公开发布 DHO900/800 高分辨率数字示波器, 产品依托“半人马座”自研核心技术平台,目前订单持续攀升,有望扩大公司在经济型数字示波器产品线的市场份额国元证券。 分地区来看, 报告期内公司新注册了马来西亚子公司, 主要针对公司现有各类中端及经济型产品扩产,有利于进一步推动公司全球化战略布局。

投资建议与盈利预测

公司是具备数字示波器自研芯片组的稀缺标的, 有望进入盈利持续上行通道,我们看好公司长期发展国元证券。 预计公司 2023-2025 年分别实现营收 8.53/11.44/14.92 亿元,归母净利润为 1.64/2.38/3.33 亿元, EPS 为 0.91/1.32/1.85 元/股,对应 PE 为 55.48/38.35/27.40 倍,维持“买入”评级。

风险提示

展开全文

产品销售不及预期风险、 原材料价格波动风险、 汇率波动风险

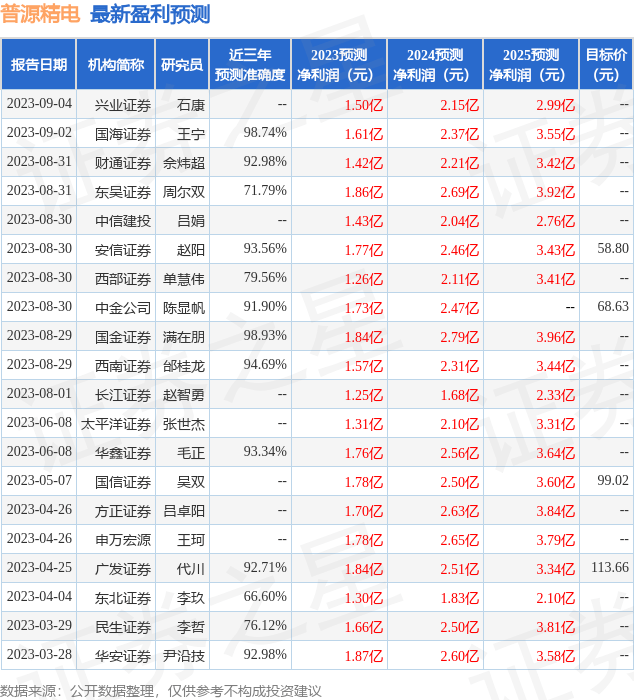

证券之星数据中心根据近三年发布的研报数据计算,国金证券满在朋研究员团队对该股研究较为深入,近三年预测准确度均值高达98.93%,其预测2023年度归属净利润为盈利1.84亿,根据现价换算的预测PE为50.72国元证券。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为63.72国元证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关国元证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论