国元证券:给予国能日新买入评级,目标价位81.9元

国元证券股份有限公司耿军军近期对国能日新进行研究并发布了研究报告《2023年半年度报告点评:业绩实现快速增长,创新产品加速放量》,本报告对国能日新给出买入评级,认为其目标价位为81.90元,当前股价为66.25元,预期上涨幅度为23.62%国元证券。

国能日新(301162)

事件:

公司于2023年8月17日收盘后发布《2023年半年度报告》国元证券。

点评:

收入利润实现快速增长国元证券,保持领先市场地位

2023年上半年,公司实现营业收入18877.29万元,同比增长34.14%;实现归母净利润3314.75万元,同比增长57.29%国元证券。其中,公司股权激励计划带来股份支付费用1047.08万元。公司继续坚持技术创新和产品研发,不断提升以功率预测产品为核心的主营业务服务能力及产品水平,继续通过提升用户数量稳固领先市场地位。同时,为更好的提供服务并推动新能源产业发展,公司以数据技术实现不同维度的新能源规划应用与管理,推进电力交易、储能、虚拟电厂等创新业务的协同发展。

功率预测产品毛利率提升国元证券,新兴业务加速放量

2023年上半年,新能源发电功率预测产品收入12803.22万元,同比增长11.22%,营收占比67.82%,毛利率71.89%,较上年同期增长3.32%国元证券。公司新能源功率预测业务在存量客户服务费规模稳步增长的同时,随着组件价格的回落,下游地面电站建设并网进度较2022年同期明显提升,公司积极把握市场机会,进一步拓展新增用户,公司功率预测服务累积效应逐渐凸显,具有高毛利水平的功率预测服务规模持续提升。同时,并网智能控制产品收入3722.99万元,同比增长154.19%;电网新能源管理系统业务收入715.23万元,同比增长226.55%;创新类产品(包含电力交易、储能EMS、虚拟电厂)的业务收入583.93万元,同比增长268.05%。

持续加大研发投入国元证券,战略投资打造产业链协同

公司专注于新能源管理领域,通过持续的自主创新和研发投入,在气象、算法和软件开发领域取得了一系列研发成果及核心技术,形成了完备的知识产权体系国元证券。截至2023年6月30日,公司共取得发明专利57项,软件著作权97项。2023年上半年,公司研发费用占营业收入的比例为21.43%。公司围绕产业链上下游进行合理的价值投资,2023年上半年,公司投资“江苏泰歌新能源科技有限公司”,增资“杭州微慕科技有限公司”和“北京峰频能源管理有限公司”并设立全资子公司“国能日新(天津)能源发展有限公司”对投资战略进行实施落地。

盈利预测与投资建议

公司主要面向电力市场主体提供新能源信息化产品及相关服务,目前,我国新能源产业发展迅速,公司已经迎来良好机遇国元证券。预测公司2023-2025年的营业收入为4.73、5.98、7.35亿元,归母净利润为0.91、1.19、1.49亿元,EPS为0.91、1.20、1.50元/股,对应PE为71.95、54.95、43.76倍。上市以来,公司PETTM主要运行在55-115倍之间,考虑到行业的景气度和市场估值水平的变化,上调公司2023年的目标PE至90倍,对应的目标价为81.90元。维持“买入”评级。

展开全文

风险提示

行业政策变动风险;市场竞争风险;应收账款风险;业务和技术创新带来的成本费用上升风险;劳动力成本上升风险国元证券。

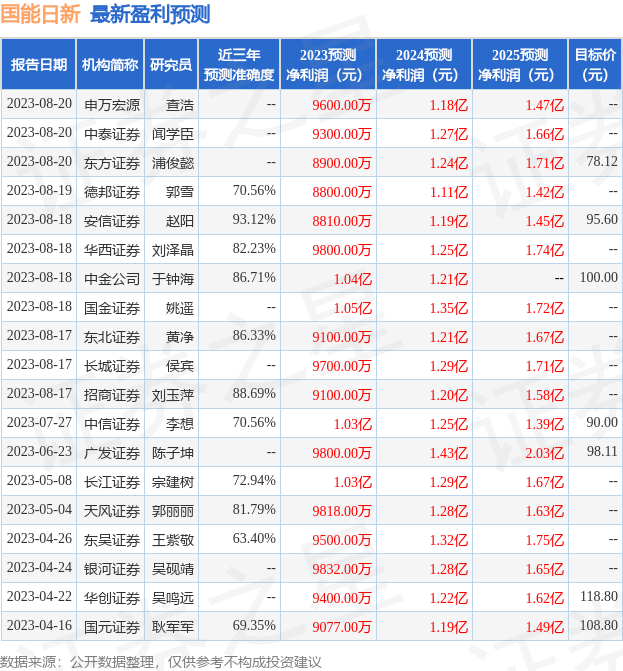

证券之星数据中心根据近三年发布的研报数据计算,安信证券赵阳研究员团队对该股研究较为深入,近三年预测准确度均值高达93.12%,其预测2023年度归属净利润为盈利8810万,根据现价换算的预测PE为74.63国元证券。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为88.88国元证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关国元证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论