国元证券:给予银轮股份买入评级,目标价位24.05元

国元证券股份有限公司杨为敩近期对银轮股份进行研究并发布了研究报告《公司点评报告:热管理业务持续突破,第三曲线蓄势发力》,本报告对银轮股份给出买入评级,认为其目标价位为24.05元,当前股价为18.75元,预期上涨幅度为28.27%国元证券。

银轮股份(002126)

事件:

8 月 25 日,公司发布 2023 年半年度报告, 2023 年上半年实现营业收入52.62 亿元,同比+36.09%;上半年实现归属于上市公司股东净利润 2.85 亿元,同比+117.1%;扣除非经常性损益后净利润 2.59 亿元,同比+177.92%国元证券。2023 年第二季度实现营业收入 27.07 亿元,同比+49.41%,环比+5.95%;第二季度实现归属于上市公司股东净利润 1.59 亿元,同比+158.80%,环比+24.87%;扣除非经常性损益后净利润 1.48 亿元,同比+ 164.11%,环比+34.38%。

报告要点:

三条业务线齐发力国元证券,热管理业务定点实现持续突破

1)新能源汽车热管理领域,公司陆续获得了北美客户芯片冷却系统及超充冷却模块、比亚迪前端模块和无刷风扇、宁德时代水冷板、国内造车新势力前端模块,集成模块及空调管路总成等订单; 2)商用车与非道路热管理领域,公司陆续获得了特彼勒冷与中国重汽冷却模块、康明斯水空中冷器等订单; 3)数字与能源热管理领域,公司持续获得热泵及储能板换、储能及光伏逆变器液冷机组、铝片式变压器换热器、风电变压器换热器等订单国元证券。根据客户需求及预测,生命周期内上述项目达产后将为公司新增年销售收入超36 亿元,其中新能源业务约 28.1 亿元,数字与能源热管理业务约 5 亿元。

调整组织架构新设事业部国元证券, 第三增长曲线蓄势发力

公司于 2023 年 8 月正式调整组织架构,正式成立了第三大事业部“数字与能源热管理事业部”,新事业部将专注于数据中心液冷、发电及输变电、储能及 PCS 液冷系统等热管理产品的技术研发、生产制造与工程交付, 积极开拓工业与民用换热新市场,充分享受各细分行业增长红利国元证券。公司新能源汽车与工业/民用换热业务实现协同发展,打开泛热管理赛道增长空间。

投资建议与盈利预测

公司新能源热管理业务在手订单充足,同时公司将继续加深与龙头客户合作,行业龙头地位持续强化国元证券。叠加公司商用车业务的持续复苏以及工业民用换热业务的快速放量,我们预计公司 2023-2025 年营业收入分别为110.61\136.14\169.48 亿元,归母净利润分别为 6.74\8.60\11.45 亿元,按照当前最新股本测算,对应基本每股收益分别为 0.85\1.09\1.45 元,按照最新股价测算,对应 PE20.31\15.92\11.96 倍。维持“买入”评级。

风险提示

市场竞争风险、 原材料价格波动风险、汇率波动风险

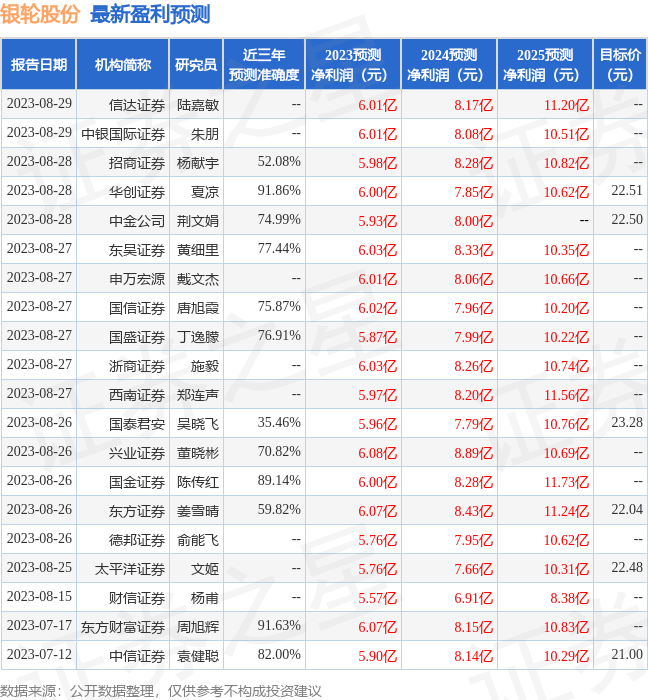

证券之星数据中心根据近三年发布的研报数据计算,华创证券夏凉研究员团队对该股研究较为深入,近三年预测准确度均值高达91.86%,其预测2023年度归属净利润为盈利6亿,根据现价换算的预测PE为25.04国元证券。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级23家,增持评级3家;过去90天内机构目标均价为22.27国元证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关国元证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论