东吴证券国际经纪:给予海油发展买入评级

东吴证券国际经纪有限公司芮雯近期对海油发展进行研究并发布了研究报告《海上油服领军企业,业务多元谋发展》,本报告对海油发展给出买入评级,当前股价为3.0元证券经纪。

海油发展(600968)

投资要点

海油发展是拥有多元化业务的海上油服公司:公司具备综合性强、风险抵御能力强的双重业务竞争优势证券经纪。首先,公司已形成三大核心业务板块:能源技术服务、能源物流服务、低碳环保与数字化业务,覆盖油气生产全环节;其次,得益于公司与中海油较高比例的关联销售和位处偏后端的油气生产环节,其主要业务毛利率对油价敏感性较弱。公司持续推动提质降本增效工作。以技术创新、数字转型、精益管理为抓手,多措并举顺利完成年度降本增效各项指标,保证公司生产经营再创佳绩。

国际油价中高位运行+增储上产行动方案,奠定国内海洋油气及油服行业长期向好局面:1)国际原油供需缺口偏紧,我们预计原油价格持续中高位运行,油气公司将继续推进油气生产,带动油服企业工作量提升证券经纪。2)2022年我国原油进口依赖度高达72%,我国持续推进能源安全战略,出台加大能源勘探力度的相关政策,未来国内油气市场有望扩容。3)中海油“七年行动计划”继续落实,在母公司有明确的增储上产目标的背景下,公司工作量较为饱满,预计将带来可观的业绩增量。

中海油资本开支稳定增长,助力公司业绩持续上升:2023年中海油预计有9个新项目投产,其中:中国海域5个,中国陆上1个,海外3个,将支持公司油气产量和工作量的增长,带动公司业绩上升证券经纪。海外方面,公司将跟随中海油资产布局走向海外,扩大海外影响力和知名度。国内方面,中海油加大南海开发,深水领域需要FPSO支持。目前公司服役中的FPSO共有12艘,且“智能化、数字化”FPSO“海洋石油123”即将服役于陆丰12-3油田,为公司营收和利润率创造提升的空间。

盈利预测与投资评级:我们预计公司2023-2025年归母净利润分别28、29、35亿元,同比增速分别14%、6%、19%,按2023年7月27日收盘价计算,对应PE为11、11、9倍证券经纪。考虑到公司受益于中海油高资本开支的投入,且公司业务多元谋发展,能够有效抵御油价波动的影响,我们看好公司发展前景,首次覆盖给予“买入”评级。

风险提示:宏观经济波动风险;原油价格波动风险;市场竞争及经营风险证券经纪。

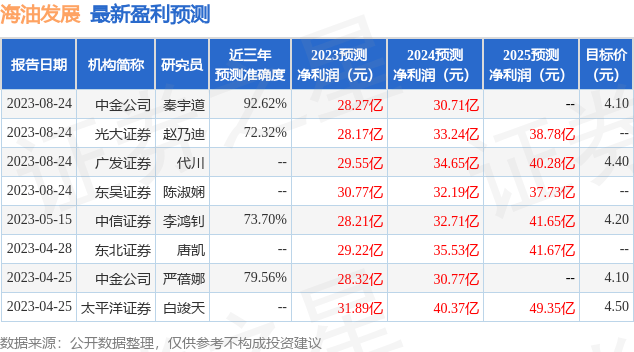

证券之星数据中心根据近三年发布的研报数据计算,中金公司秦宇道研究员团队对该股研究较为深入,近三年预测准确度均值高达92.62%,其预测2023年度归属净利润为盈利28.27亿,根据现价换算的预测PE为10.79证券经纪。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为4.25证券经纪。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关证券经纪。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论