山西证券:给予恒力石化买入评级

山西证券股份有限公司程俊杰近期对恒力石化进行研究并发布了研究报告《Q3盈利环比改善,看好公司长期发展》,本报告对恒力石化给出买入评级,当前股价为13.97元山西证券.。

恒力石化(600346)

事件描述

公司发布2023年三季报,2023年前三季度实现收入1731.62亿元,同比+1.63%,实现归母净利润57.01亿元,同比-6.34%,实现扣非后归母净利49.77亿元,同比+3.89%山西证券.。其中23Q3实现收入637.05亿元,环比+19.51%,实现归母净利为26.52亿元,环比+30.7%,实现扣非后归母净利为27.02亿元,环比+59.79%。

事件点评

Q3油价大幅上涨,在建工程投入进一步增加山西证券.。Q3布伦特原油均价为85.92美元/桶,环比+10.55%,受此影响,下游主要炼化产品价格整体上行,汽油/柴油/PX/纯苯/PE/PPQ3均价环比分别+4.03%/+5.12%/+4.36%/+11.23%/+7.69%/+4.32%。公司前三季度炼化产品/PTA/新材料产品销量分别同比+1.73%/+20.52%/+21.25%,平均售价分别同比-3.31%/-6.26%/-7.93%。Q3单季公司毛利率提升至13.56%,环比+0.58pct,截至三季度,公司在建工程541.14亿,同比+140.23%。

积极推进康辉新材分拆上市,新材料项目拓展下游应用领域山西证券.。公司24日公告关于分拆子公司重组上市申请,上交所对大连热电重组上市项目申请文件进行核对,认为该项申请文件齐备,符合法定形式,决定予以受理并依法进行审核。此外,公司160万吨/年高性能树脂及新材料项目主要产品包括20万吨/年电池级碳酸二甲酯、30万吨/年ABS、23.18万吨/年双酚A产能及其下游的26万吨/年PC等实现从原料供给到工艺技术到消费市场的高效渗透与深度链接,将进一步夯实化工新材料业务协同深度与产业厚度,优化市场覆盖范围。

投资建议

公司作为行业内首家实现从“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”全产业链一体化经营发展的企业,加上快速推进的PTA、化工新材料、PBS/PBAT生物可降解新材料等新建产能依次建设与投产,推动公司经营规模的量变与业务结构的质变山西证券.。预计公司23-25年归母净利分别为64.63/103.87/122.62亿元,对应公司10月27日总市值983亿元,2023-2025年PE分别为15.2\9.5\8倍,首次覆盖给予“买入-B”评级。

风险提示

原油价格波动风险:原油价格大幅波动的形势下,会引起下游产品价格波动,进而影响行业内企业盈利能力的稳定性山西证券.。

需求恢复不及预期风险:下游需求恢复较缓,市场需求端支撑不足,产品下游需求恢复不及预期山西证券.。

新项目投产不及预期风险:在建的新项目存在达产进度不及预期的风险山西证券.。

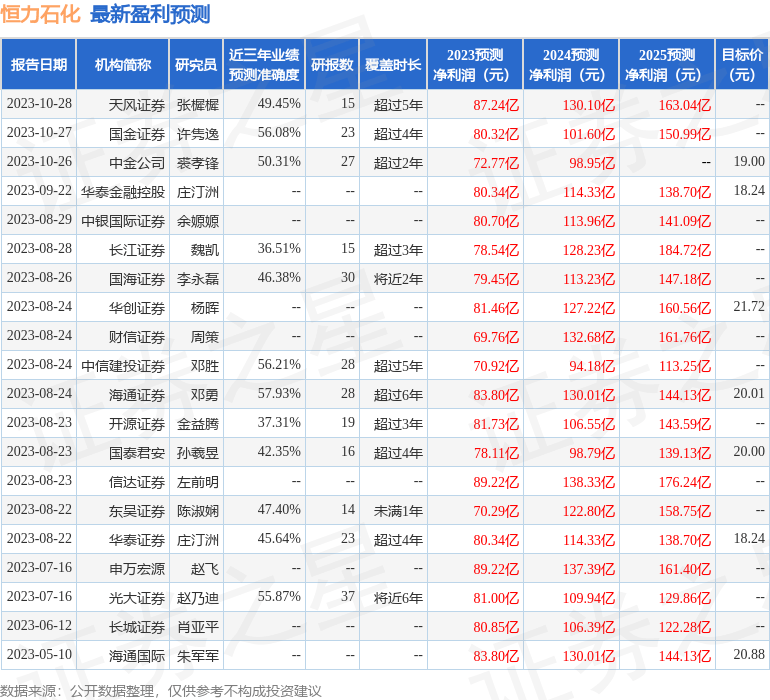

证券之星数据中心根据近三年发布的研报数据计算,海通证券邓勇研究员团队对该股研究较为深入,近三年预测准确度均值为57.93%,其预测2023年度归属净利润为盈利83.8亿,根据现价换算的预测PE为11.73山西证券.。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级16家,增持评级1家;过去90天内机构目标均价为19.99山西证券.。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关山西证券.。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论