山西证券:给予瑞丰新材买入评级

山西证券股份有限公司程俊杰近期对瑞丰新材进行研究并发布了研究报告《出口环比持续改善,23Q3符合预期》,本报告对瑞丰新材给出买入评级,当前股价为42.74元山西证券.。

瑞丰新材(300910)

事件描述

公司发布2023年三季报,2023年前三季度实现收入21.52亿元,同比+5.42%,实现归母净利润4.51亿元,同比+24.01%,实现扣非后归母净利4.27亿元,同比+31.70%山西证券.。其中23Q3实现收入8.14亿元,环比+14.01%,实现归母净利为2.01亿元,环比+31.37%,实现扣非后归母净利为1.95亿元,环比+35.41%。

事件点评

润滑油添加剂出口环比量价齐升山西证券.。根据海关总署数据,23Q3中国出口润滑油添加剂6.05万吨,环比+23.10%,出口均价为23009元/吨,环比+1.45%;其中河南省出口为3.13万吨,出口均价为22381元/吨,河南省出口占比为51.73%,位列全国第一。进口方面,23Q3中国进口量为4.68万吨,环比-23.52%,进口均价为30312元/吨,环比+2.76%。中国润滑油添加剂将凭借更优的性价比优势提升全球市场份额。

原材料涨价传导顺畅,盈利能力稳定山西证券.。根据百川盈孚数据,23Q3异丁烯为12314元/吨,环比+5%,Brent为85.6美元/桶,环比+9%,基础油为9037元/吨,环比-6%,主要原材料呈现上升趋势。23Q3公司毛利率为37.47%,环比+3.53个pct,公司通过成本管控更好的保证了盈利能力的稳定性。

投资建议

由于公司是国内润滑油添加剂的头部企业,具备API认证、规模化、成本领先等多项突出能力,且全球市场需求约420万吨,公司渗透率仍低于5%,相比于海外四大仍具有极强的性价比优势山西证券.。预计公司23-25年归母净利分别为6.28/7.61/8.77亿元,对应公司10月25日市值110亿元,2023-2025年PE分别为17.6\14.5\12.6倍,首次覆盖给予“买入-B”评级。

风险提示

原材料涨价风险:由于润滑油添加剂的主要原料构成为基础油、异辛醇、五硫化二磷、硫化异丁烯、α-烯烃等,这些材料主要为石化下游产品,与原油价格由较高的正相关性,若出现短期内原油快速的上涨,则容易造成相关原材料价格的大幅增长,对产品盈利造成冲击山西证券.。

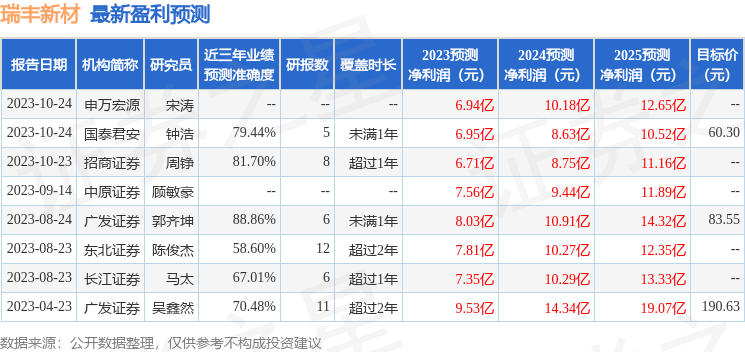

证券之星数据中心根据近三年发布的研报数据计算,广发证券郭齐坤研究员团队对该股研究较为深入,近三年预测准确度均值高达88.86%,其预测2023年度归属净利润为盈利8.03亿,根据现价换算的预测PE为14.18山西证券.。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为71.93山西证券.。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关山西证券.。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论