国金证券:给予海亮股份买入评级

国金证券股份有限公司李超,宋洋近期对海亮股份进行研究并发布了研究报告《Q3业绩承压,期待盈利改善》,本报告对海亮股份给出买入评级,当前股价为10.78元证券国海。

海亮股份(002203)

事件

10月30日公司公布23三季报,1-3Q23实现营收695.69亿元,同比+20.92%;归母净利9.70亿元,同比+3.92%;扣非归母净利11.22亿元,同比+58.32%证券国海。3Q23实现营收256.96亿元,环比+5.74%;归母净利2.53亿元,环比-34.10%;扣非归母净利2.64亿元,环比-50.45%。

点评

成本上涨压缩Q3利润空间证券国海。3Q23公司营业收入256.56亿元,环比+5.77%,营业总收入256.96亿元,环比+5.74%,营业成本248.73亿元,环比+6.47%,毛利润8.23亿元,环比-12.36%,营业成本上涨导致毛利润环比下滑。Q3公司综合毛利率3.05%,环比降低0.64个百分点。

期间费用上涨、信用减值损失及投资收益下降拖累Q3业绩证券国海。Q3公司销售费用0.28亿元,环比+67.72%,管理费用2.50亿元,环比+21.42%,财务费用1.78亿元,环比增长1.80亿元,信用减值损失0.07亿元,环比减利0.30亿元,投资收益-2.70亿元,环比减利2.30亿元,多重因素对Q3业绩产生压制,导致归母净利环比-34.10%至2.53亿元,降幅超过毛利润降幅,净利率环比降低0.62个百分点至1.02%。

研发能力突出,创新成果有望转化为利润增长证券国海。公司充分发挥装备与工艺研发能力,加大生产技术研究及应用,自主研发的第五代连铸连轧精密铜管生产线技术可降低单吨综合成本700元,规划23-25年产品销量目标分别为105/135/178万吨,22-25年销量复合增长率将达到27%,公司产品有望迎来量利齐升。

铜箔产销持续提升,业务布局逐步完善证券国海。公司兰州年产15万吨高性能锂电铜箔一期于5月底全部投产,产销量逐月快速提升,正在推进二期项目建设。公司拟在印尼建设10万吨高性能电解铜箔,6月已经完成项目环评,建成投产后可在提升公司业务多元化程度的基础上规避国际贸易壁垒风险。公司当前已经具备4.5-9μm铜箔的规模量产能力,快速切入动力电池和储能行业头部企业。

盈利预测&投资建议

预计公司23-25年营收分别为839/1012/1262亿元,归母净利润分别为16.54/22.76/33.84亿元,EPS分别为0.83/1.14/1.70元,对应PE分别为13.23/9.62/6.47倍证券国海。维持“买入”评级。

风险提示

项目进度不及预期;铜价波动;需求不及预期;人民币汇率波动证券国海。

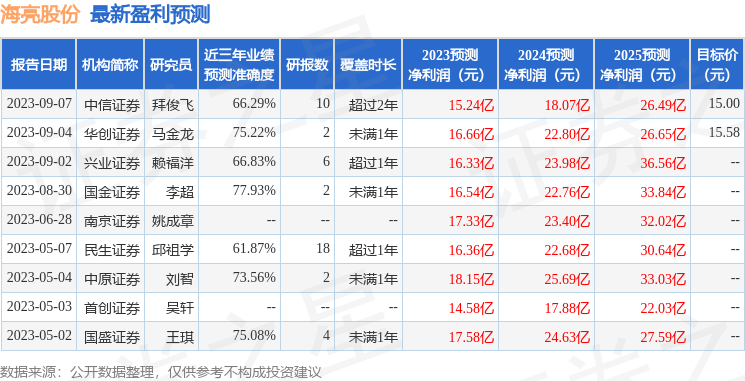

证券之星数据中心根据近三年发布的研报数据计算,国金证券李超研究员团队对该股研究较为深入,近三年预测准确度均值为77.93%,其预测2023年度归属净利润为盈利16.54亿,根据现价换算的预测PE为13.21证券国海。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为15.29证券国海。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关证券国海。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论