华安证券:给予光迅科技买入评级

华安证券股份有限公司张天近期对光迅科技进行研究并发布了研究报告《上半年客户去库存影响业绩,有望迎来400G OTN和AI数通新机遇》,本报告对光迅科技给出买入评级,当前股价为33.0元华安证券。

光迅科技(002281)

事件一:公司发布2023年中报华安证券。

2023上半年公司实现营收28.2亿,同比下降20.5%,实现归母净利润2.4亿,同比下降23.2%,扣非后2.1亿,同比下降29.4%;其中公司Q2实现营收15.5亿,归母净利润1.4亿,分别同比下降15.5%、18.7%,但环比分别提升22.1%、34.3%华安证券。

事件二:公司在CIOE2023上首次动态展示1.6T光模块等新品华安证券。

公司在光博会上展示的1.6TOSFP-XD采用5nmDSP,EML+PINTX方案,经测试可实现10km传输链路预算华安证券。公司是少数展示1.6T高速光模块量产能力的厂商之一,可用于下一代AI数据中心网络。此外公司在光博会上还展示了800G全系列、400GZR+、Tri-Mode50GPONComboOLT光模块、超微型可调谐激光器组件等新品。

上半年国内传输市场继续去库存,400GOTN建设有望在年内启动带来新增长周期华安证券。

上半年传输产品线实现营收15.6亿元,同比下降15.8%,主要由于国内需求下降华安证券。2023上半年三大运营商中报显示资本开支1506亿元,同比下降7.1%;DellOro报告也显示中国市场在23Q1出现收缩,中国以外的光传输市场(12%)增速高于全球增速(8%)。根据中国电信韦乐平在“2023中国光网络研讨会”的演讲,预计中国电信的骨干网带宽将在2030年达到387Tbps(十年CAGR14%)。骨干网技术升级以10年为一大代际,中国电信在2011年开始部署100G,2018年过渡性部署200G,2023年随着第三代400GOTN技术的成熟,省际干线启动批量部署的时机将来临。LightCounting预计所有中国运营商计划在2023年底或最迟2024年开始部署400GQPSK系统。400GOTN的主要技术挑战在线路侧光模块(oDSP、130GB高速器件等)、扩展到C+L波段的光层系统(L波段光放、宽谱WSS、宽谱合分波)以及光系统(系统均衡技术、长距OTDR等),光迅科技作为国内主力传输光器件供应商,拥有ITLA、混合光放大器、Mux/Demux、WSS、MCS、OTDR等全套400GOTN光传输和光监测产品。400GOTN建设或有效拉动2024年国内传输网市场回暖,此外互联网厂商开放系统DCI建设仍在持续,公司具备较强市场地位。

AI训练网络以太网解决方案已经成熟,国内数通光模块需求或随着GPU的陆续到位迅速上量华安证券。

智算中心网络对高速光模块的需求弹性巨大,英伟达的DGXH100和GH200系统GPU和800G光模块的数量配比至少分别达到2个和9个华安证券。目前智算中心部署网络解决方案以英伟达的InfiniBandQM9700系列为主(预计75%以上),成本昂贵,交换机厂商或互联网厂商纷纷自研开放ROCE以太网解决方案。比如新华三推出傲飞算力平台、锐捷推出AI-Fabric、腾讯自研星脉网络,华为在全连接大会2023上宣布全新架构的昇腾AI计算集群Atlas900SuperCluster,可实现2250个节点18000张卡无收敛的集群组网。我们认为随着英伟达GPU的陆续到货以及华为各地智算中心的建设,国内200G/400G/800G数通光模块需求将迎来快速上量。光迅科技是国内第一梯队数通供应商,上半年由于海外去库存和国内价格下降接入和数据业务出现26%的同比下滑,公司看到4月份开始国内400G光模块需求有显著回暖,并为快速响应需求做好准备。

展开全文

光博会新品发布彰显研发实力华安证券。

公司在CIOE2023上展示了800G全系列数通光模块(有EML和硅光两种方案)、用于下一代AI光网络的1.6TOSFP-XD光模块以及用于50GPON的三模OLT光模块等华安证券。芯片方面,公司100GEML已进入量产阶段,预计上量在明年;50GVCSEL已批量供货,100GVCSEL预研顺利;100GPD具备量产能力;800G硅光集成芯片已小批量出货;用于硅光的70mWCW激光器也已量产。公司垂直整合的产品能力有助于在光芯片供应链紧张时取得更大市场份额并紧密配合客户推出最新一代产品抢占市场。

投资建议

我们认为国内传输网、数通市场需求有望在下半年明显改善,但全年累计增速仍将放缓,2024年400GOTN、AI智算中心助力光模块行业进入景气新高度华安证券。由于数通市场展望乐观,我们调整公司2023-2025归母净利润分别为6.4/8.4/10.1亿元,前值分别为6.7/8.0/9.4亿元,鉴于光模块板块调整充分,上调评级为“买入”。

风险提示

国内传输网投资不及预期,国内智算中心光模块需求不及预期,自有芯片产能扩充/高端芯片突破进展低于预期,全球地缘政治影响供应链稳定,招标价格竞争激烈导致数通业务毛利率不及预期华安证券。

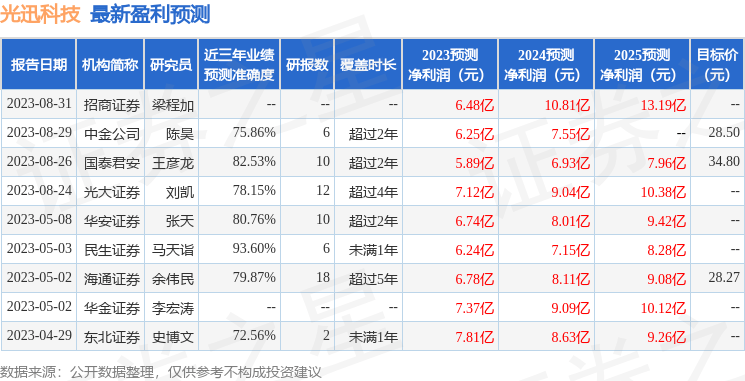

证券之星数据中心根据近三年发布的研报数据计算,民生证券马天诣研究员团队对该股研究较为深入,近三年预测准确度均值高达93.6%,其预测2023年度归属净利润为盈利6.24亿,根据现价换算的预测PE为39.17华安证券。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为28.5华安证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关华安证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论