华安证券:给予继峰股份买入评级

华安证券股份有限公司姜肖伟近期对继峰股份进行研究并发布了研究报告《23Q2整体经营符合预期,乘用车座椅顺利推进》,本报告对继峰股份给出买入评级,当前股价为14.62元华安证券。

继峰股份(603997)

主要观点:

事件:公司发布半年报:1)23Q2收入53.25亿元、同比+26%、环比+4.2%,归母0.22亿元、同比扭亏、环比-63%,扣非归母0.40亿元、同比扭亏、环比-39%华安证券。2)23H1实现收入104.36亿元、同比+23.76%,归母净利润0.82亿元、同比扭亏,扣非归母1.05亿元,同比扭亏。

23Q2乘用车座椅投入加大,整体经营符合预期华安证券。上半年特殊事项有:1)乘用车座椅费用6067万元(Q12060万元+Q24008万元),2)美洲地区产能调整费用3183万元(Q1423万元+Q22760万元)、3)海外通胀导致利息支出增加4042万元(Q12207万元+Q21835万元)、4)汇兑损失474万元(Q1224万元+Q2250万元),加回特殊事项费用23Q2实现归母净利1.11亿元(Q1加回特殊事项费用后实现归母净利1.09亿元)、实际经营成果符合预期。

23Q2格拉默同比大幅减亏,亚太区盈利亮眼华安证券。23Q2格拉默实现收入40.8亿元、同比+12.3%、环比-1.0%;23Q2EBIT0.48亿元、同比+1.28亿元、环比-0.33亿元(其中美洲地区的重组措施支出约0.28亿元、负面汇率影响约0.21亿元),对应EBIT利润率1.2%、同比+3.4pp、环比-0.8pp(以格拉默财报、欧元兑人民币汇率7近似,下同)。

乘用车座椅首个项目已顺利量产,新项目开拓值得期待华安证券。2023年5月,公司首个定点项目顺利量产,上半年乘用车座椅业务实现营业收入1.08亿元(其中二季度实现营业收入1.04亿元),并向客户交付座椅产品近万套。目前公司累计公告的乘用车座椅在手订单共6个,接下来再突破合资品牌、新造车势力龙头企业、国内传统造车龙头企业值得期待。

投资建议:我们认为公司在格拉默整合、做强乘用车座椅总成的成长路径上终将有所成就,国产替代龙头终会加冕华安证券。我们预计公司2023-2025年归母净利2.5亿、6.8亿、10.6亿元,对应2023年9月11日PE66.6、24.3、15.7倍,首次覆盖,给予“买入”评级。

风险提示:宏观经济波动、原材料价格上涨超预期、芯片供给、汇率波动风险、股权质押风险、资产进一步减值风险、整合不及预期、市场、客户开拓不及预期、乘用车座椅开拓不及预期等华安证券。

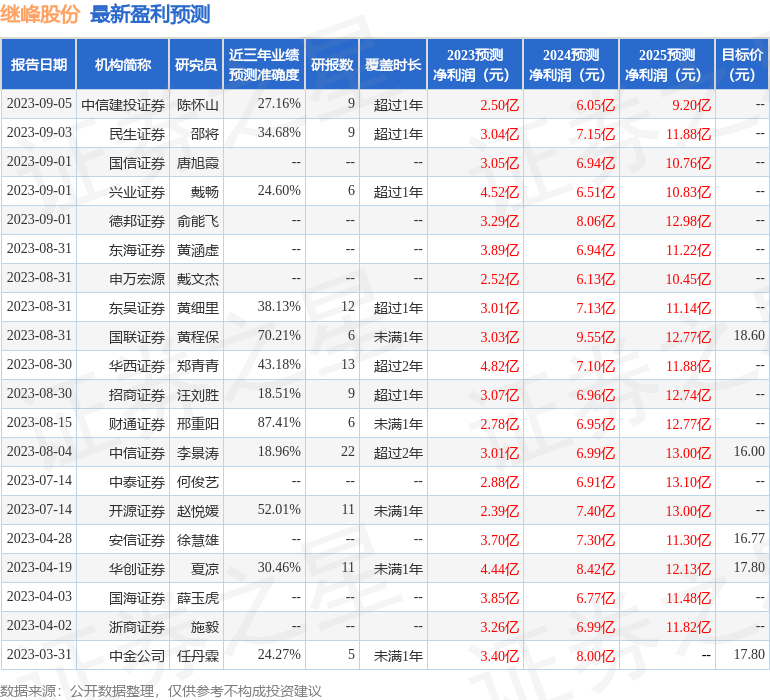

证券之星数据中心根据近三年发布的研报数据计算,财通证券邢重阳研究员团队对该股研究较为深入,近三年预测准确度均值高达87.41%,其预测2023年度归属净利润为盈利2.78亿,根据现价换算的预测PE为59.75华安证券。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为17.69华安证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关华安证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论