华安证券:给予爱尔眼科买入评级

华安证券股份有限公司谭国超,陈珈蔚近期对爱尔眼科进行研究并发布了研究报告《收购持续落地,体内医院矩阵完善》,本报告对爱尔眼科给出买入评级,当前股价为17.99元华安证券。

爱尔眼科(300015)

主要观点:

事件:

9月20日公司发布公告,拟收购海南爱尔、枣庄爱尔等19家医疗机构部分股权华安证券。

点评:

收购对价合理华安证券,体内医院规模持续扩大,期待业绩释放

公司近日公告拟收购海南爱尔、枣庄爱尔、邢台爱尔、阮凌爱尔、石狮爱尔、赤壁爱尔、当阳爱尔、建平爱尔、宜都爱尔、杭州爱尔、深东爱尔、聊城爱尔、重庆云阳爱尔、重庆南川爱尔、昆明艾维、来宾爱尔、龙岩爱尔、汉川爱尔、武冈爱尔19家医疗机构的部分股权,合计交易对价8.60亿元,估值13.16亿元华安证券。从收购公告披露的信息看,19家医院2022年合计营收5.23亿元人民币、净利润-7.03百万元人民币,2023年1~7月合计营收3.79亿元人民币、净利润28.33百万元人民币。偌考虑公司今年1月的收购事宜,今年以来公司共计收购33家医疗机构,体内医院体量持续扩大。从盈利能力方面看,23年1~7月公司收购的19家医疗机构平均净利率7.35%,尚处在培育期和快速发展阶段,未来有望持续为净利率提升做出贡献。

投资建议:维持“买入”评级

公司是全球规模最大的专业眼科连锁医疗集团,目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚等地,奠定了全球发展的战略格局;独创的分级连锁模式及其配套的经营管理体系在业内持续领跑华安证券。我们看好公司的先发优势,预计2023~2025年将实现营业总收入206.17/255.64/308.21亿元,同比+28.0%/24.0%/20.6%;将实现归母净利润33.00/42.06/52.70亿元,同比+30.7%/27.5%/25.3%,维持“买入”评级。

风险提示

海外市场扩张不及预期风险;政策变化风险;市场竞争加剧风险华安证券。

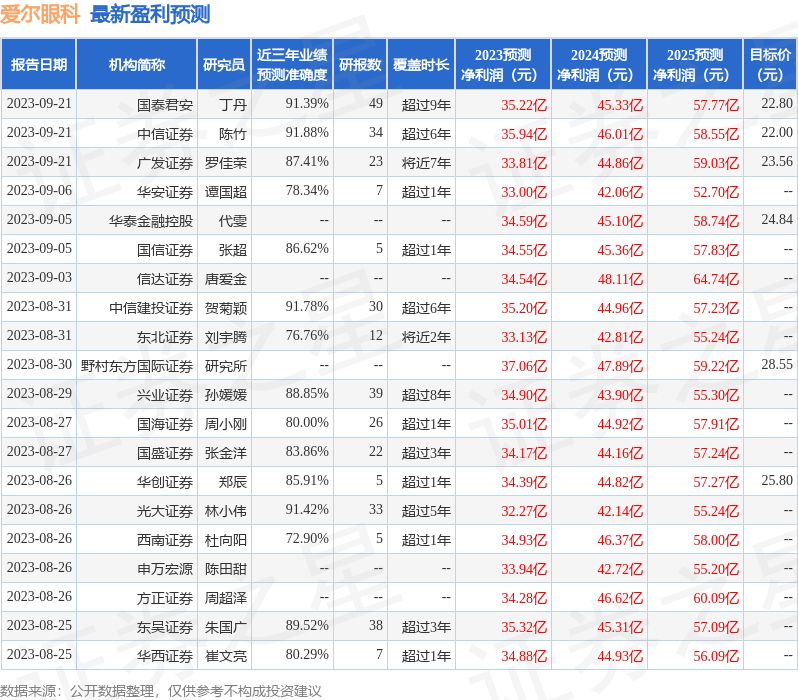

证券之星数据中心根据近三年发布的研报数据计算,中信证券陈竹研究员团队对该股研究较为深入,近三年预测准确度均值高达91.88%,其预测2023年度归属净利润为盈利35.94亿,根据现价换算的预测PE为46.69华安证券。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为24.08华安证券。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关华安证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论